2021/08/13

低コストの投資信託で資産形成 | LoLo Investors

誰でも積立投資ができる時代へ。インデックスファンドを使った積立投資のコツを研究するブログ。長期、分散、積立で資産形成を目指します。

公的年金を株式などで運用するなんて許せない…大きな損失を出してるんじゃないの?…なんて思っている人はいませんか。

公的年金の積立金を運用しているのは、年金積立金管理運用独立行政法人(GPIF)というところです。

そのGPIFが2016年度の運用実績を発表しました。

GPIFの運用から個人が学べることはあるでしょうか。ポイントをまとめてみました。

sponsored link

目次をタップすると見出しにとびます

GPIFの2016年度の概況から見てみましょう。GPIFは業務概況を公表しています。

100頁の概況書で勉強になりますが、ここではポイントだけご紹介したいと思います。

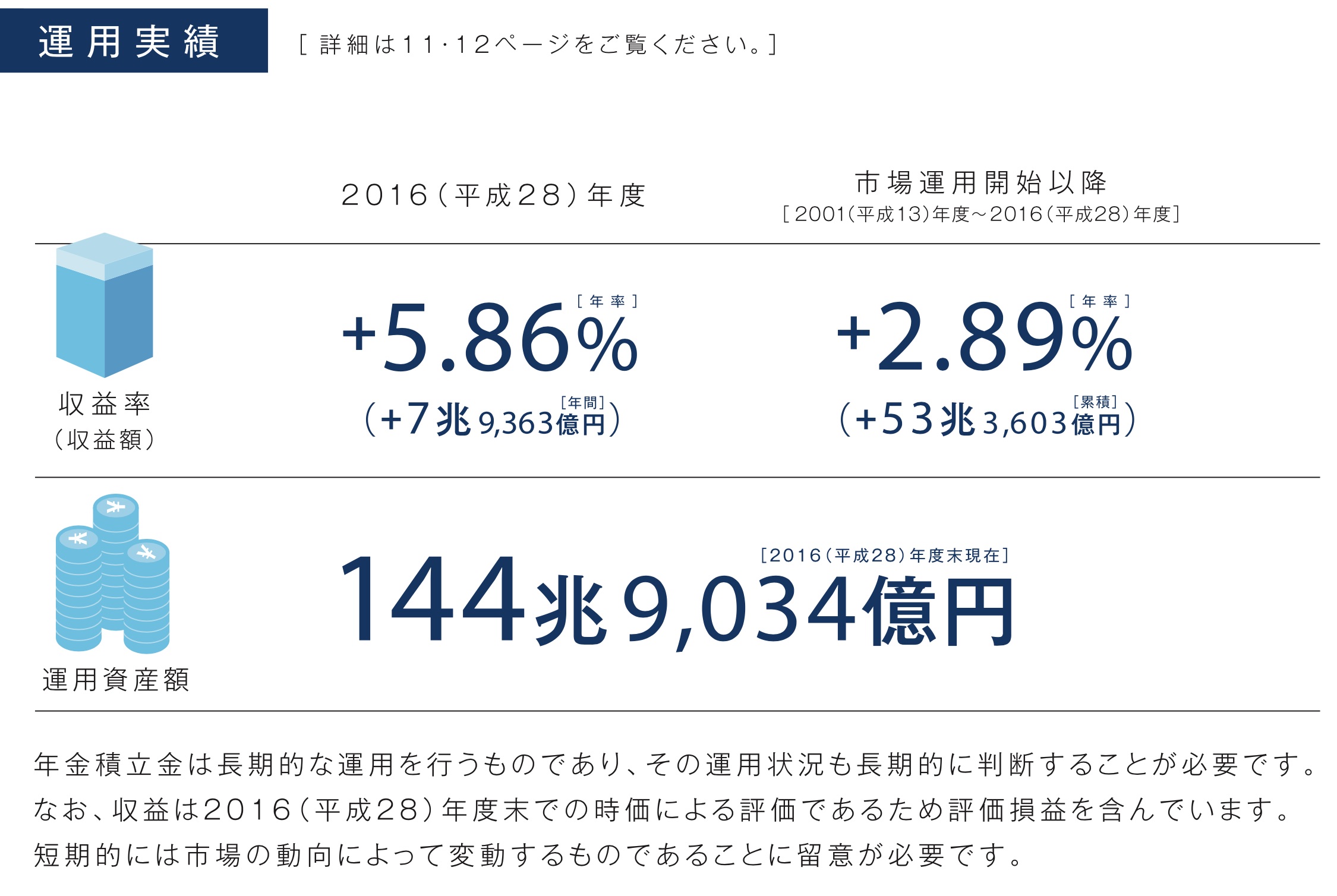

まず、2016年度の運用収益はどうだったのでしょうか。

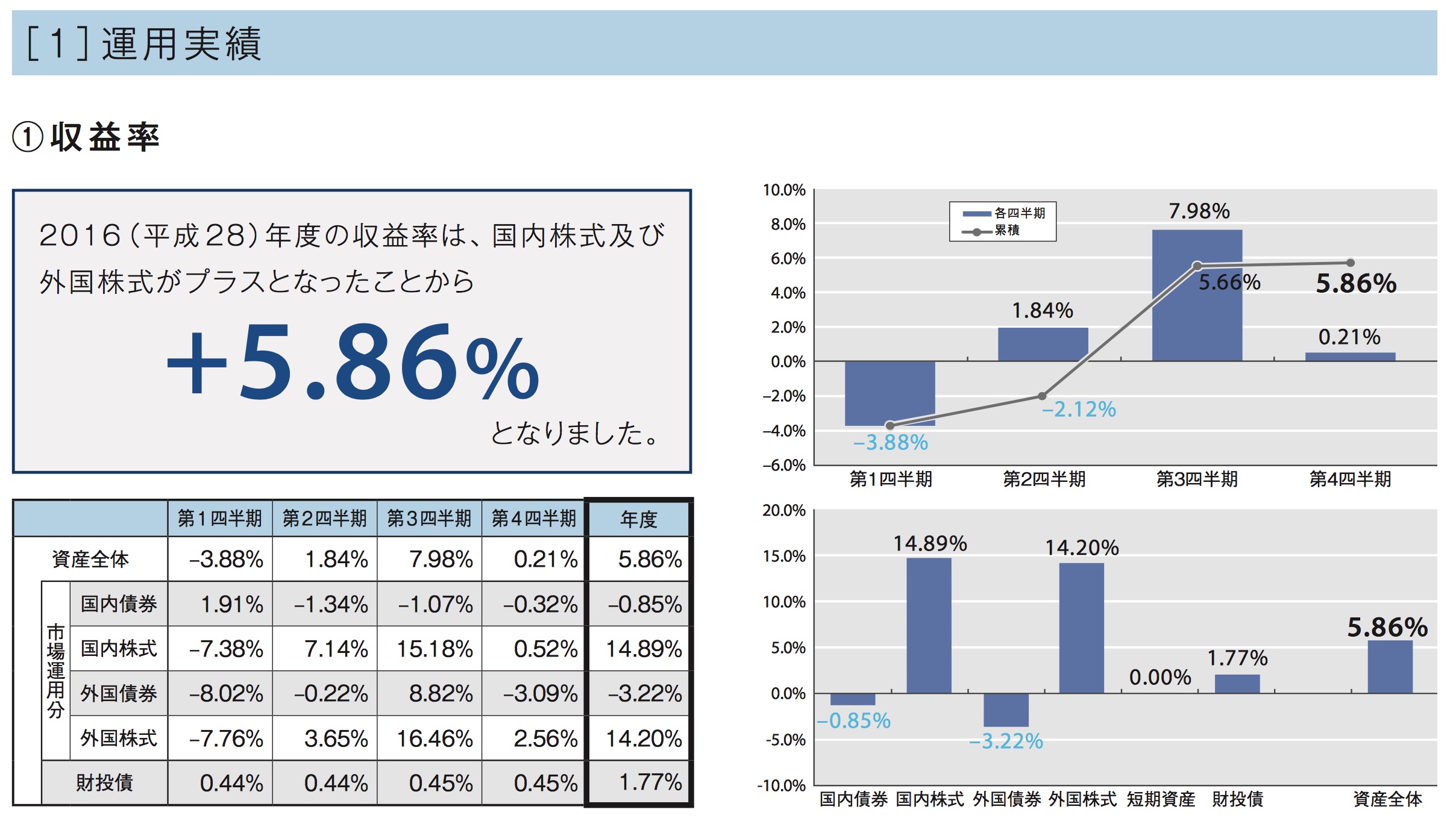

2016年度は5.86%のプラスです。7兆9363億円の黒字だったといいます。

2016年度の収益率が5.86%となったのは、国内株式と外国株式が好調だったからです。

左下の表で、資産別では国内株式が14.89%、外国株式は14.20%のプラスとなる一方で、国内債券はマイナス0.85%、外国債券はマイナス3.22%だったことがわかります。

国内外の株式クラスがプラス要因になっていることがわかります。

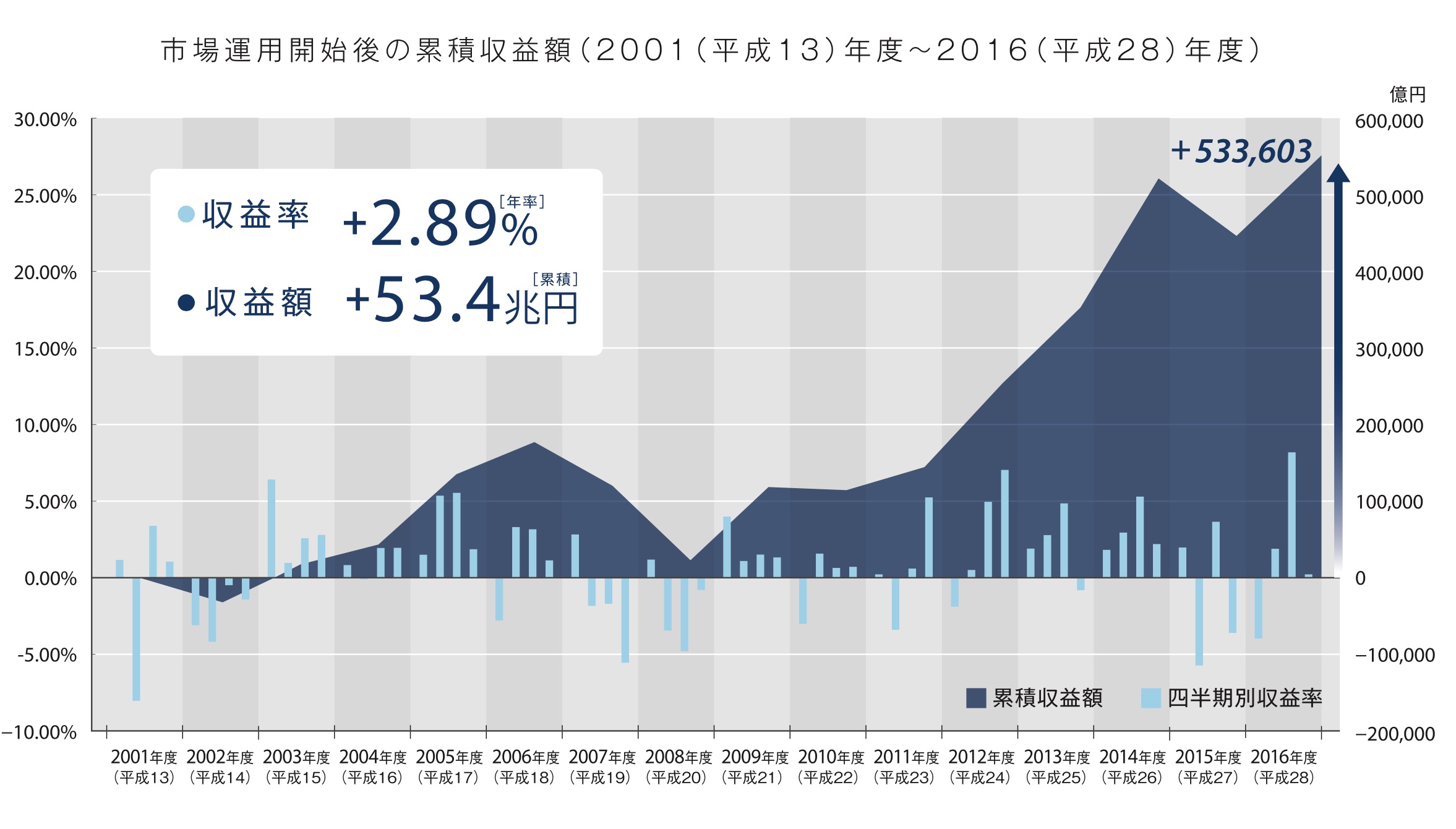

2016年度がたまたまプラスだっただけで、これまでの運用成績はマイナスなんじゃないの?…と思う人はこちらをみてください。

2001年から運用を開始して53兆3,603億円の黒字です。

2.89%のプラスになっています。トータルでは圧倒的に運用収益はプラスになっているのですね。

年金は長生きをすれば誰もが関係してくる問題です。

短期的にマイナスの時もありますが、長期でみればプラスの運用だということは、多くの人に認識しておいてほしい事実です。

では、どうやったらこんなにプラスの収益を上げることができるのでしょうか。

そこから個人投資家が学べることはあるでしょうか。

GPIFの運用のポイントを整理すると、次の3つの点を指摘できるかもしれません。

1つめは、分散投資するということです。

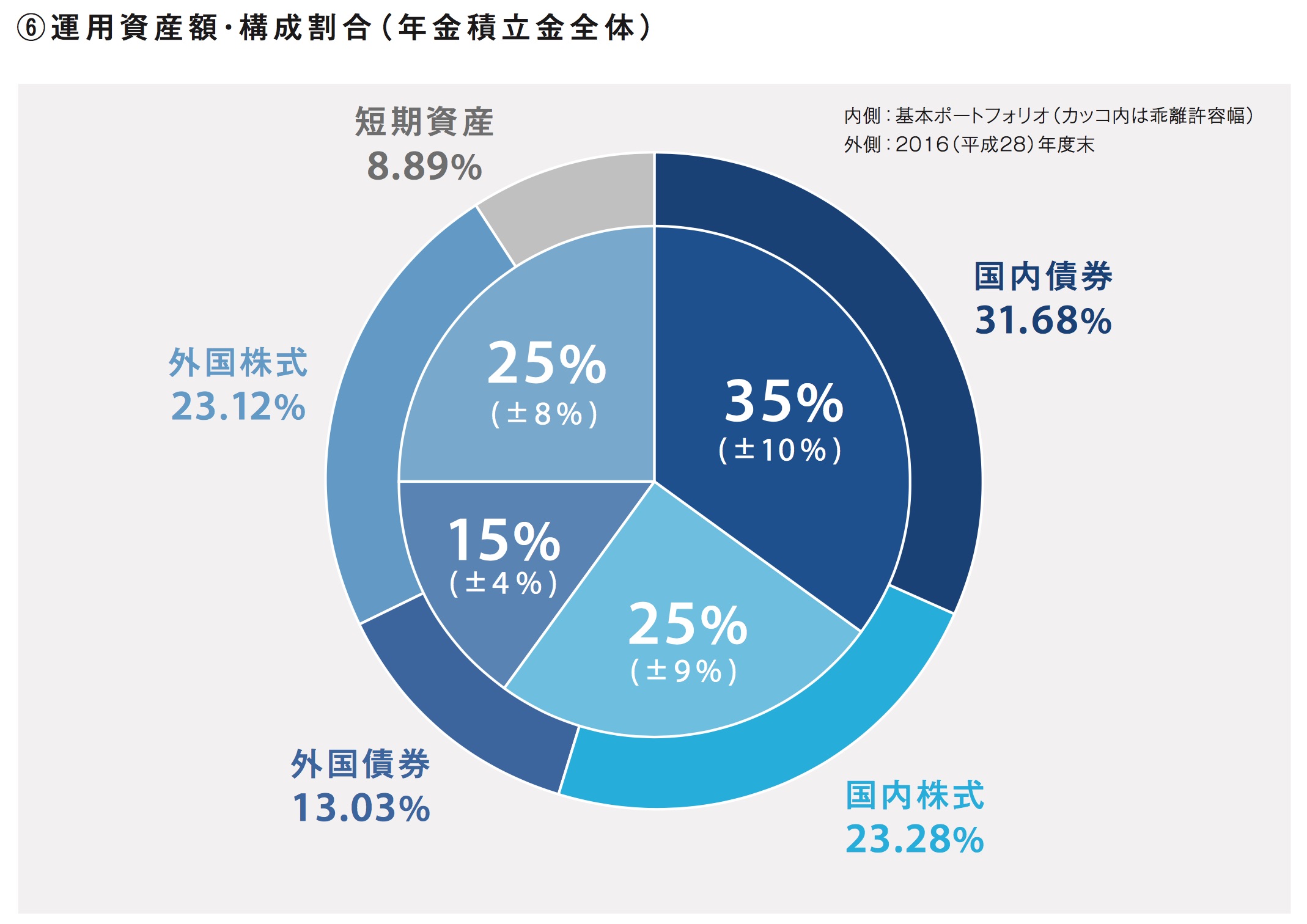

GPIFのポートフォリオは現在、こうなっています。

- 国内債券 35%

- 国内株式 25%

- 外国債券 15%

- 外国株式 25%

このように、公的年金は現在、株式50:債券50の割合で運用されています。

日本国内だけではなく、外国株式や外国債券にも投資をしているところがポイントです。

GPIFは世界分散投資を実践しているわけです。

2つめは低コストで運用するということです。

2016年度の運用資産に対する管理運用委託手数料率は0.03%となっています。

これは個人では真似をすることが難しいほどの低コスト運用です。

GPIFの運用コストは過去11年を通じて平均0.03%となっています。これは海外の公的年金の運用のレベルよりも圧倒的に低いコストになっています。

3つめは運用成績に一喜一憂しないということです。

インデックス投資ナイト2017では、GPIF投資戦略部次長・広報責任者の森さんが個人投資家からの質問に答えるコーナーがありました。

年金運用の損失について批判されることについて、こんなやりとりがあったそうです。

虫取り「損失を出した時に叩かれて、利益が出た時にスルー。中の人、腸が煮えくり返っているのでは」

GPIF「もう慣れてます」 #インデックス投資ナイト— 安房 (@an_bow) 2017年7月8日

この質問の具体的な様子が、セルリアンさんのブログの記事でわかりました。楽しそうなやりとりです。

年金の運用益がマイナスになるとマスコミやネットで散々叩かれていますが、もう慣れているとのこと。

質問者の「スルー力(スルーりょく)、勉強になります!」という締めに爆笑しました(笑)

スルー力(笑)、いいですね。勉強になります。まさに個人投資家も見習うべきところです。

本論から少し脱線しますが、最近の株高傾向でのGPIFの運用も勉強になります。

ニュースによれば、GPIFはキャッシュポジションがやや大きくなっているそうです。

GPIFの高橋則広理事長は同日の記者会見で、「(満期を迎えた国債に再投資するにも)金利が低いので再投資しにくい」と指摘。「先の予測が難しい環境下で、次の投資余力を増やすためキャッシュポジション(現金)が大きくなった」とも述べた。

今、全体的に株価は高止まりしている傾向です。むしろここで無理に投資するのではなく、次の投資の機会を図っているということでしょう。

この記事の「マイナス金利で「運用難」」というタイトルは、ややミスリーディングのような気もします。

マイナス金利で「運用難」というわけではなく、むしろ高橋理事長が述べたというように、「次の投資余力を増やすためキャッシュポジション(現金)が大きくなった」ということです。

こんなところからもGPIFの運用から学ぶべきことがあります。今、無理に投資額を増やしている方はいませんか。むしろ、キャッシュポジションを確認しておく時期だということがわかります。

GPIFの運用から学べることは3つです。

まさに「長期・分散・低コスト」です。GPIFの運用は、世界に分散投資をして、低コストで長期運用するというものです。

そして学ぶべきは、GPIFの「スルー力」でしょう。投資成績に一喜一憂してはいけないのです。

いつかは下落相場に遭遇することになりますが、そこでは狼狽売りをしたり、インデックス投資を批判する人などがでてきます。

それでも、一喜一憂してはいけないのです。長期運用の大事なポイントだと思います。

GPIFを見習って、長期・分散・低コストを忘れず、下落相場も一喜一憂せずに「スルー力」で投資を続けていきたいですね。

以上、年金運用から個人が学べる3つのこと…という話題でした。

参考リンク:

GPIFはインデックス運用が中心です。インデックスファンドを使えば、個人も低コストで長期・分散・低コストで資産形成をすることができます。

sponsored link

なるたく

40代会社員です。2012年からインデックスファンドで積立投資を続けています。「はじめての人にもわかりやすく」をモットーに、シンプルな積立投資の方法と経験を書くことで誰かのお役に立てないかと思い、ブログをはじめました。札幌市在住。

more

2021/08/13

2021/05/06

2021/05/05

more

が無料!楽天証券口座開設のメリット。")

2024/04/16

2022/06/15

2021/08/14

more

2024/05/02

おすすめ金融機関を徹底比較!")

2024/05/02

2021/05/04

more

2023/11/29

2022/11/30

2021/11/28

なるたく

40代会社員です。2012年からインデックスファンドで積立投資を続けています。「はじめての人にもわかりやすく」をモットーに、シンプルな積立投資の方法と経験を書くことで誰かのお役に立てないかと思い、ブログをはじめました。札幌市在住。

sponsored link

")

")

")