から「悲しいお知らせ」が届く。")

の掛金控除証明書が届きました。")

2021/08/13

低コストの投資信託で資産形成 | LoLo Investors

誰でも積立投資ができる時代へ。インデックスファンドを使った積立投資のコツを研究するブログ。長期、分散、積立で資産形成を目指します。

個人型確定拠出年金の節税効果は、年収や掛金、家族構成によって変わります。

「節税効果は人それぞれです」というのが正解なわけですが、それではどれくらいお得なのかがよくわかりません。

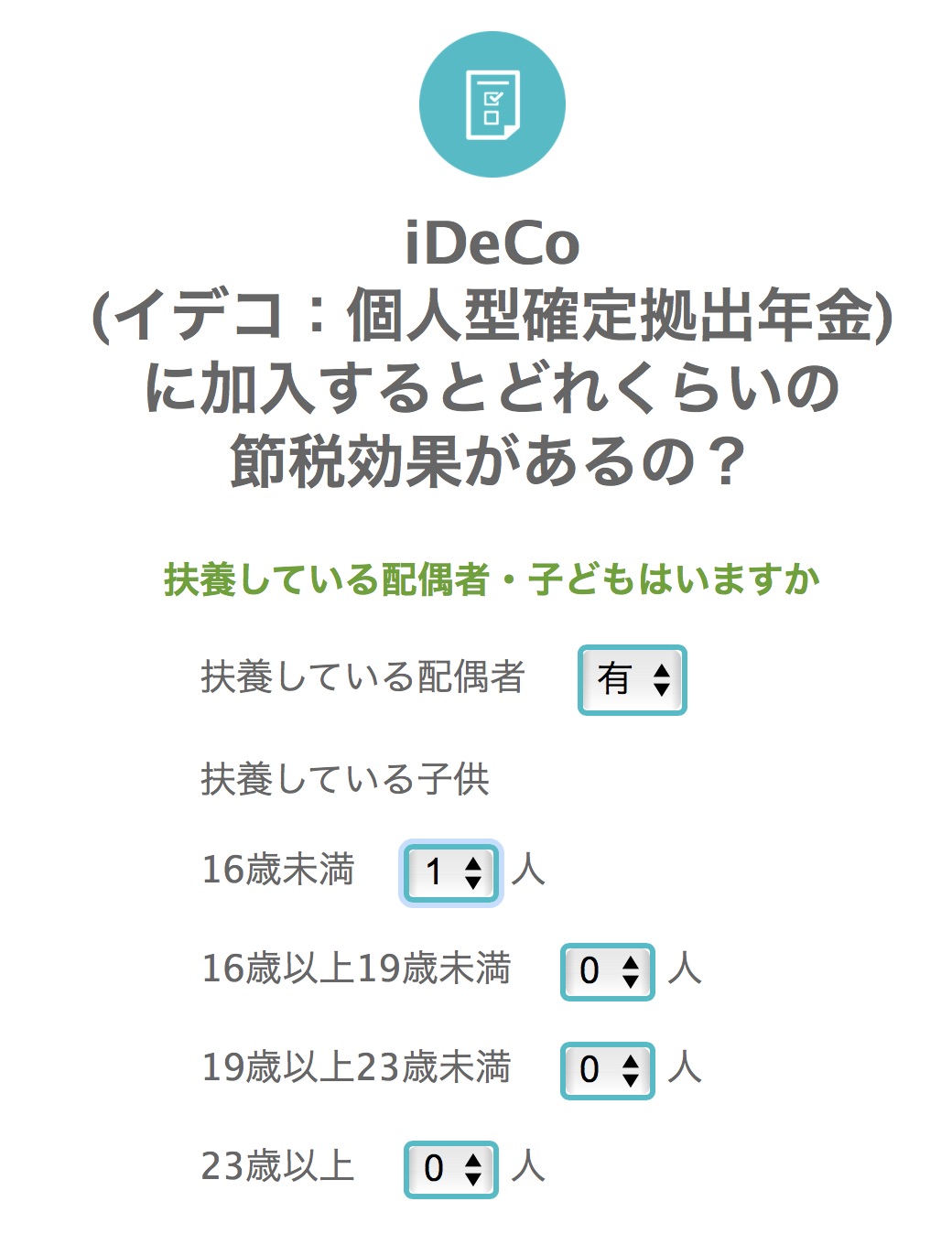

中央労働金庫のサイトが便利です。年収や家族構成、拠出金額を入力すれば節税効果が簡単に試算できます。

すごく便利なので紹介します。

【2017年2月28日に情報を更新しました。】

sponsored link

目次をタップすると見出しにとびます

シミュレーションは、iDeCoに加入した場合の所得控除の効果をシミュレーションできます。

年齢や家族構成、年収、掛金などの項目を入力すれば、節税効果をすぐに確認できます。

iDeCoでどれくらいメリットがあるのか、試算してみましょう。

リンク先の真ん中あたりにある「節税シュミレーター」から試算することができます。

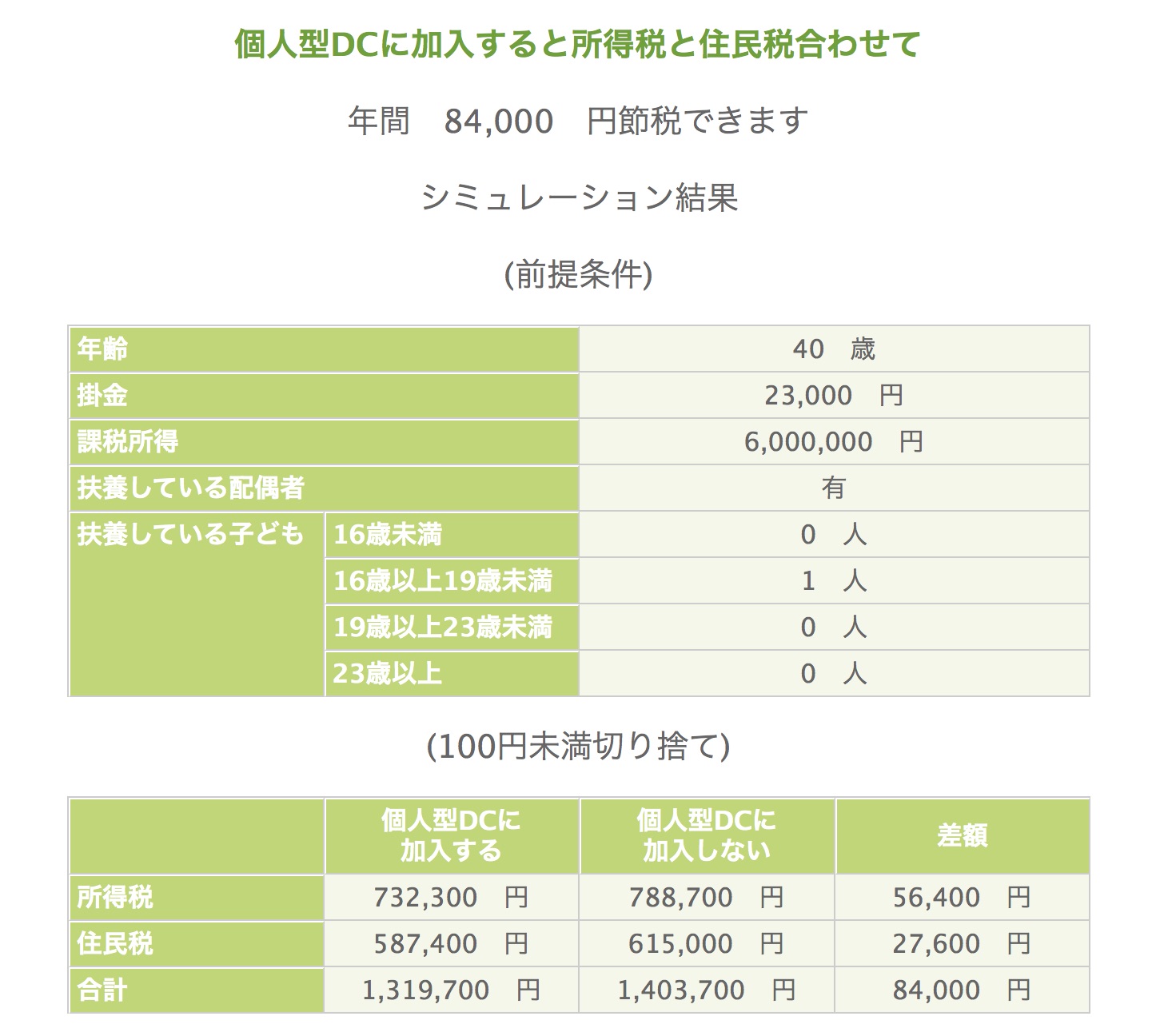

たとえば、企業年金のない企業の従業員で年収が600万円、妻と17歳の高校生の子ども1人を扶養している場合を考えてみましょう。

その会社員が上限の月23,000円(年間27万6千円)をiDeCoに拠出した場合、節税額は1年で8万4000円、20年では168万円と試算されました。

所得税と住民税の金額も示されて、それぞれの条件にあわせて確認できます。これは便利です。

【参照】大和証券

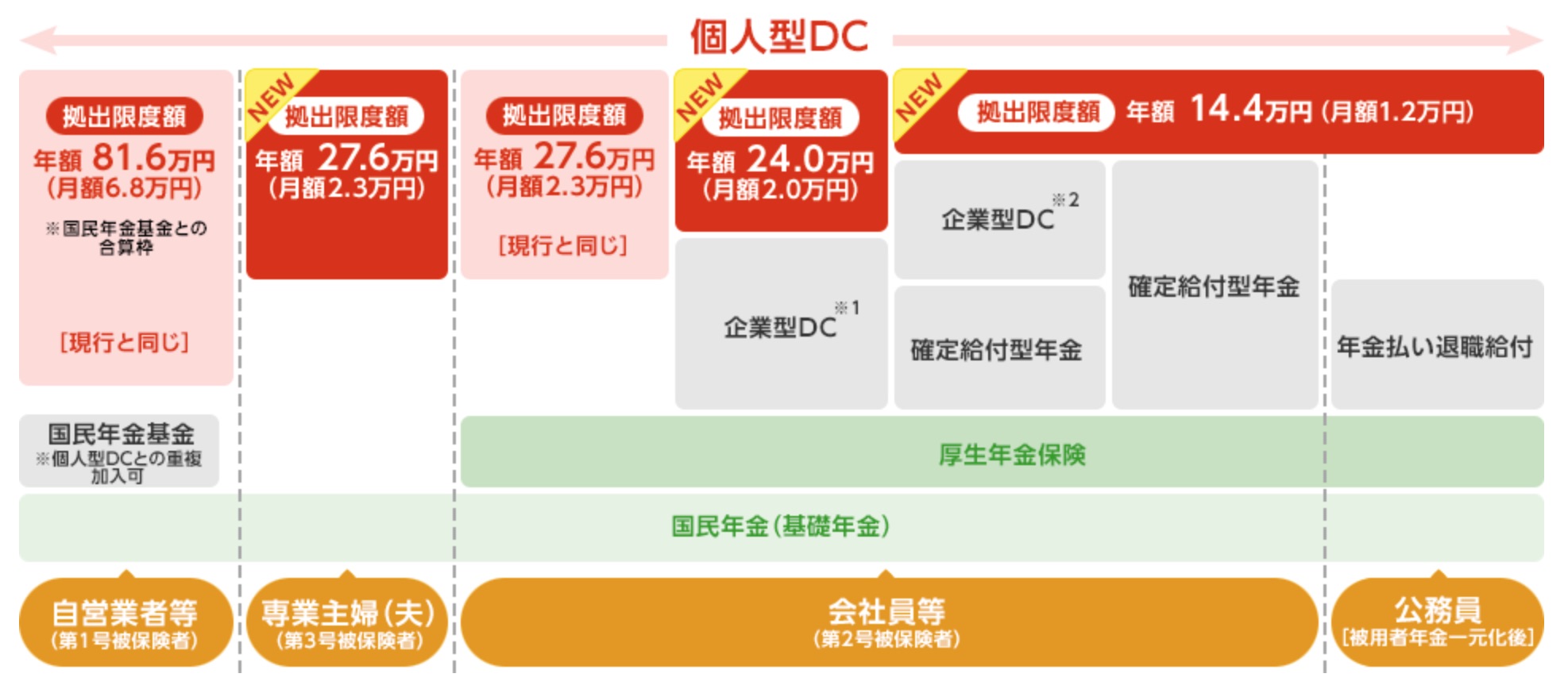

拠出限度額は人によって異なります。

自分がどれに該当するのかを理解して、拠出限度額を把握しましょう。

拠出限度額を把握すれば、自分の掛金を入力することができると思います。

- 自営業者 年81.6万円(月額6.8万)

- 専業主婦(第3号被保険者) 年27.6万円(月額2.3万円)

- 企業年金のない会社員 年27.6万円(月額2.3万円)

- 企業型確定拠出年金のある会社員(他の企業年金なし) 年24万円(月額2.0万円)

- 企業型確定拠出年金のある会社員(他の企業年金あり) 年14.4万円(月額1.2万円)

- 確定給付型年金のある会社員 年14.4万円(月額1.2万円)

- 公務員 年14.4万円(月額1.2万円)

拠出限度額を最大限に利用すれば、節税メリットを大きく享受できます。

iDeCoは、自営業者や勤務先に企業年金制度のない会社員のみが加入可能でしたが、2017年1月からは、公務員や勤務先に企業年金制度のある会社員、専業主婦等も加入できるようになりました。

このシミュレーションで、節税効果が実感としてわかると思います。

個人型確定拠出年金を使わないのは、正直言ってもったいないです。

検討してみる価値は十分にあると思います。

以上、これは便利!個人型確定拠出年金の税制メリットをシミュレーションしよう…という話題でした。

参考リンク:

iDeCoでは金融機関選びが重要です。間違った金融機関を選ぶと、金融機関の手数料で節税効果がほとんどなくなってしまいます。

iDeCoは60歳まで引き出せませんが、時間を味方につけてインデックスファンドなどで運用することができます。資産配分の方法などについては、いい本がたくさんでています。自分のお金です。本で基本的知識を身につけたいですね。

sponsored link

なるたく

40代会社員です。2012年からインデックスファンドで積立投資を続けています。「はじめての人にもわかりやすく」をモットーに、シンプルな積立投資の方法と経験を書くことで誰かのお役に立てないかと思い、ブログをはじめました。札幌市在住。

more

2021/08/13

2021/05/06

2021/05/05

more

が無料!楽天証券口座開設のメリット。")

2024/04/16

2022/06/15

2021/08/14

more

2022/10/30

2021/05/04

2021/05/03

more

2023/11/29

2022/11/30

2021/11/28

なるたく

40代会社員です。2012年からインデックスファンドで積立投資を続けています。「はじめての人にもわかりやすく」をモットーに、シンプルな積立投資の方法と経験を書くことで誰かのお役に立てないかと思い、ブログをはじめました。札幌市在住。

sponsored link

")

")

")