2021/08/13

低コストの投資信託で資産形成 | LoLo Investors

誰でも積立投資ができる時代へ。インデックスファンドを使った積立投資のコツを研究するブログ。長期、分散、積立で資産形成を目指します。

金融庁の報告書の一部が話題になっています。話題の報告書はインターネットから誰でも読むことができます。

特に、「老後に2000万円不足」するというところだけが独り歩きしていますね。そこだけを取り出して話題になってしまっていて、少し残念にも思うところです。

この問題は、今の高齢者世代が考えるべき問題ではなく、我々現役世代が考えておくべき話題だと思っています。

国会でも話題になっているところですので、その数字について報告書を深掘りして、数字の意味するところを考えてみたいと思います。

sponsored link

目次をタップすると見出しにとびます

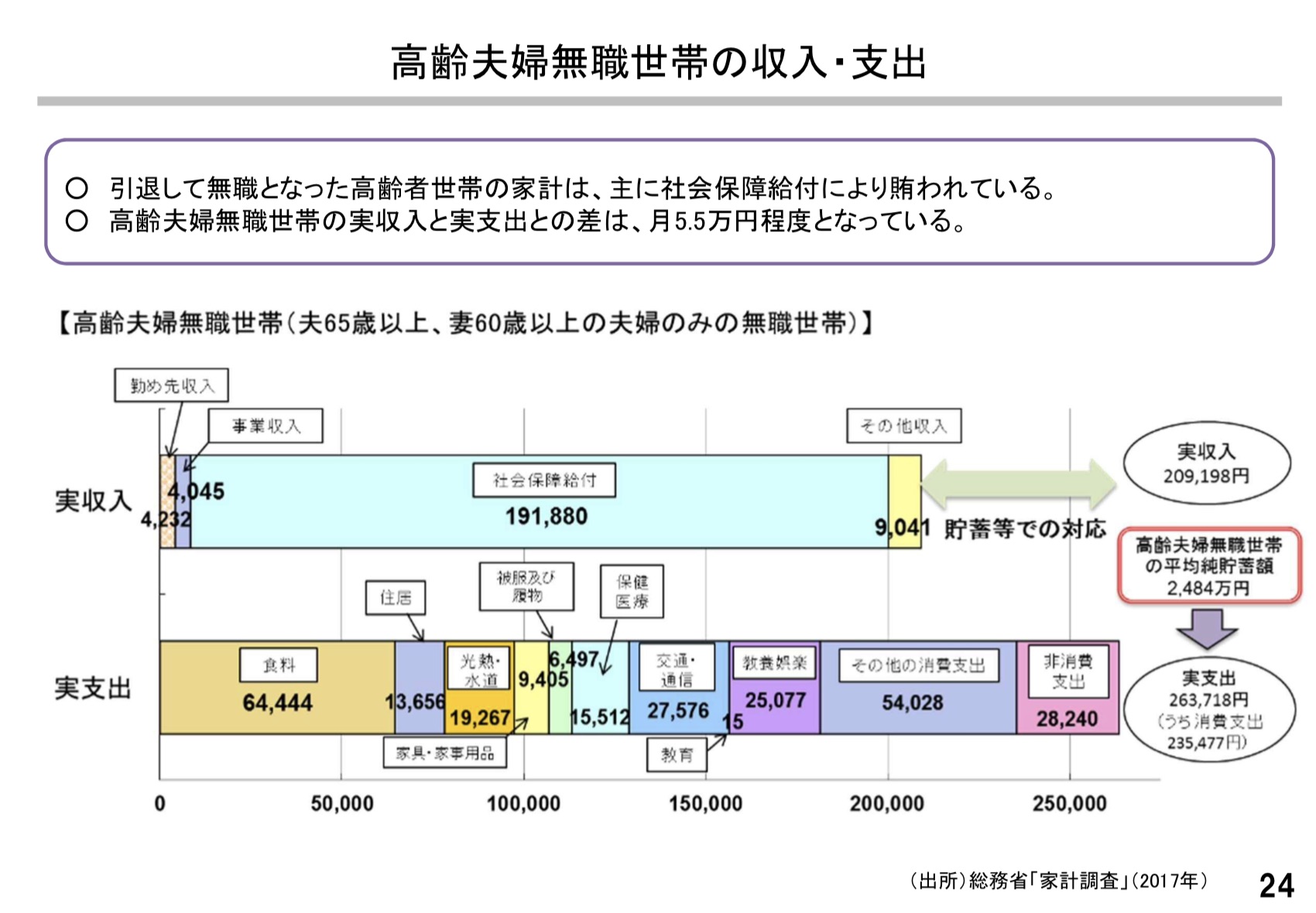

「老後に2,000万円不足」として報道されているのは、高齢夫婦無職世帯の収入・支出のデータです。

上のグラフが「老後に2000万円不足」の話題の基になっているデータです。総務省の2017年の家計調査が基になっていて、それを厚生労働省がとりまとめたものです。

その内訳をみると、実収入209,198円、実支出263,718円となっています。ここから、その差額が毎月約5万円の不足として算出されたことになります。

このデータを基に、金融庁は今回の報告書において、「まだ20~30 年の人生があるとすれば、不足額の総額は単純計算で1,300 万円~2,000万円になる(21頁)」と報告書で指摘したわけです。

ですが、よくよく考えてみると、高齢者世帯の約5万円の支出増になっているのは理由がありそうです。

統計のグラフをみると、高齢夫婦世帯にもかかわらず月の食費が6万5千円になっていたりと、結構贅沢な暮らしをしている感じもします。我が家の4人家族の食費よりも多い計算です(笑)。

なぜ現在の高齢者世帯は約5万円の支出増になっているのか。

その疑問を解決するヒントは、高齢者層の貯蓄額にありそうです。

厚生労働省のとりまとめでは、高齢夫婦の平均純貯蓄額は2,484万円です。

上の総務省の家計調査においても、4割程度が約2,000万円以上の貯蓄があり、貯蓄額が少ない世帯もあるものの、約65%の世帯が1,000万円以上の貯蓄があるという結果になっています。

今の高齢者世帯は、それなりの貯蓄がある世帯が多いのです。ですので、年金との差額を支出できる余裕もあるわけですね。

月の食費が6万5千円となっていたりしていますので、自分の貯蓄からも補填しながら、それなりに余裕のある生活をしている姿がみてとれます。

また、資産家の支出も統計に含まれますので、資産を持っている人が豪遊した金額も統計に反映されていることになります。今回のデータはあくまで平均値であって、実態を表しているとはいえないのです。

ですので、今回の「老後に2000万円不足」のデータは、「今の高齢者世帯の生活がカツカツで5万円足りない」というように読み込むよりも、「貯蓄もあるから5万円分程度は貯金から補填してゆとりのある暮らしをしよう」という今の高齢者世帯の現状を反映しているともいえそうです。

このデータは、あくまで2017年の平均値であり、貯蓄額もそれなりにあるという現在の高齢者世帯の状況を加味して理解したほうがいいデータであると私は思います。

むしろ、「老後に2000万円不足」の話題で考えるべきなのは、高齢者世代ではなく、30代、40代を中心とした現役世代です。

今の高齢者世帯のほうが貯蓄額では恵まれているのかもしれません。今の高齢者の世代は、高度経済成長の時期と重なった世代です。

しかも、貯金をしているだけでもそれなりの利子がつきましたので、お金でお金を増やすということを自然にやっていたのが今の高齢者の世代なのです。

ですが、今の現役世代は少し状況が変わります。

上のスライドにあるように、公的年金の給付については、マクロ経済スライドにより、中長期的な水準の調整が行われます。これは制度の持続性を維持するためでもあり、年金の所得代替率が下がっていくのは、人口構成からしてやむを得ない未来予測です。

また、マイナス金利の時代ですので、貯金でお金を増やすということは現実的に難しい状況です。貯金で資産形成ができる時代ではなくなりました。

そこで用意されているのが、厚生労働省が用意した「iDeCo」と金融庁が用意した「つみたてNISA」です。

税金を軽くすることで、国が資産形成をしやすくしてくれているわけですね。

今の時代は、低コストのインデックスファンドがあり、100円から世界に投資できます。世界経済の発展を享受しながら資産形成ができれば、少しずつ将来の不安は小さくなります。

今を楽しく過ごすためにも、国が用意した非課税制度を利用して、有利に資産形成をしていきたいですね。

以上、「老後に2000万円不足」は、高齢者よりも現役世代が考えておくべき話題…という話題でした。

参考リンク:

投資をはじめてみようという方は「つみたてNISA」からスタートするのがいいと思います。楽天証券ならクレジットカード積立で1%の楽天ポイントが付与されます。私も毎月500ポイントのポイントが付与されています。

資産形成のコツはシンプルです。金融機関に相談しなくても、十分にスタートできます。

投資するお金がない…という人も多いと思います。私もはじめる前はそう思っていましたが、コツさえつかめば、月々の収入から少しずつでも貯金をすることができると思います。

sponsored link

なるたく

40代会社員です。2012年からインデックスファンドで積立投資を続けています。「はじめての人にもわかりやすく」をモットーに、シンプルな積立投資の方法と経験を書くことで誰かのお役に立てないかと思い、ブログをはじめました。札幌市在住。

more

2021/08/13

2021/05/06

2021/05/05

more

が無料!楽天証券口座開設のメリット。")

2024/04/16

2022/06/15

2021/08/14

more

2024/05/02

おすすめ金融機関を徹底比較!")

2024/05/02

2021/05/04

more

2023/11/29

2022/11/30

2021/11/28

なるたく

40代会社員です。2012年からインデックスファンドで積立投資を続けています。「はじめての人にもわかりやすく」をモットーに、シンプルな積立投資の方法と経験を書くことで誰かのお役に立てないかと思い、ブログをはじめました。札幌市在住。

sponsored link

")

")

")