")

2021/08/13

低コストの投資信託で資産形成 | LoLo Investors

誰でも積立投資ができる時代へ。インデックスファンドを使った積立投資のコツを研究するブログ。長期、分散、積立で資産形成を目指します。

子どもの口座で非課税で投資したいという時に利用できるサービスが「ジュニアNISAです。「ジュニアNISA」とはその名の通り、子どもの「NISA」口座です。

しかし、この「ジュニアNISA」の口座開設は親の口座も必要ですし、子どもの銀行口座も必要です。

そこで今回は、「ジュニアNISA」の活用法についてまとめてみたいと思います。

sponsored link

目次をタップすると見出しにとびます

ジュニアNISA口座で投資できる金額は、年間80万円まで、最長5年間は非課税で投資できます。

非課税投資枠は総額最大400万円(80万円×5年)になります。18歳になってから引き出すと非課税になります。

ジュニアNISAは子ども名義の口座ですし、引き出し制限があるので、どう使おうか正直迷っていました。昨年口座開設したのですが、今まで使っていませんでした。

ですが、今年は現行NISAを整理して無リスク資産の比率も増えています。せっかくなので、学資保険にでも入ったつもりで「ジュニアNISA」を活用することにしました。

「ジュニアNISA」については、このような方針にしました。

- 「ジュニアNISA」の資金は「親のポートフォリオ」の一部とは考えない。子どもの資産と割り切って運用する。

- 「ジュニアNISA」は子どもが18歳になるまで引き出せないので、完全にほったらかしにする。

- 将来、子どもにその内容を伝える可能性もあるので、子どもに対する教育効果も考える。

- 毎月積立にせず、余裕資金で運用する。

基本的には、自分のポートフォリオと無関係に運用することとしました。18歳になるまで引き出せませんので、「今なかったお金」と考えられる資産で運用することとします。

ジュニアNISAの購入商品については下記のとおりにしました。

日本株式

先進国株式

新興国株式

バランス型投資信託や楽天VTなどで運用することも考えましたが、コストが最低水準で維持されるかわかりませんし、結局は個別で組み合わせたほうが臨機応変に対応できそうです。

20年後も存続していて、低コストでの運用が期待できるインデックスファンドを組み合わせることにしました。

2020年の世界のGDP比率は「先進国53.5%、新興国40.6%、日本5.9%」です。

これを参考にして国際分散投資をして世界経済全体の発展を享受するという方針です。国際分散投資という方針なら、息子にも説明がしやすいです。

日本1、先進国6、新興国3の割合で購入して、「ジュニアNISA」は必然的に引き出せないので株式100%でほったらかしにします。

「自分のお金」と考えない方針ですし、若くて時間のある子どもたちのお金ですので、短期的に暴落してもおかまいなしです。

資金を投入できる5年間は多少のリバランスを考えて、その後の資金を投入できない期間については「ほったらかし」でいいと割り切ることにします。

18歳になった頃に利益確定して学業に使ってもいいですし、そのまま運用を続けていずれそのまま子どもに渡すことを考えてもいいかもしれません。そのあたりの出口戦略は、子どもの成長をみながら決めたいと思います。

私のように、個別のインデックスファンドを組み合わせるのもひとつの方法ですが、ジュニアNISAはかんたんに売却はできませんし、リバランスも継続的には難しいところです。

それなら、バランス型投資信託や全世界株式のインデックスファンド1本で投資するのも合理的です。

そこで、「ジュニアNISA」でおすすめの投資信託はどれなのか、候補になる2つの投資信託をご紹介します。

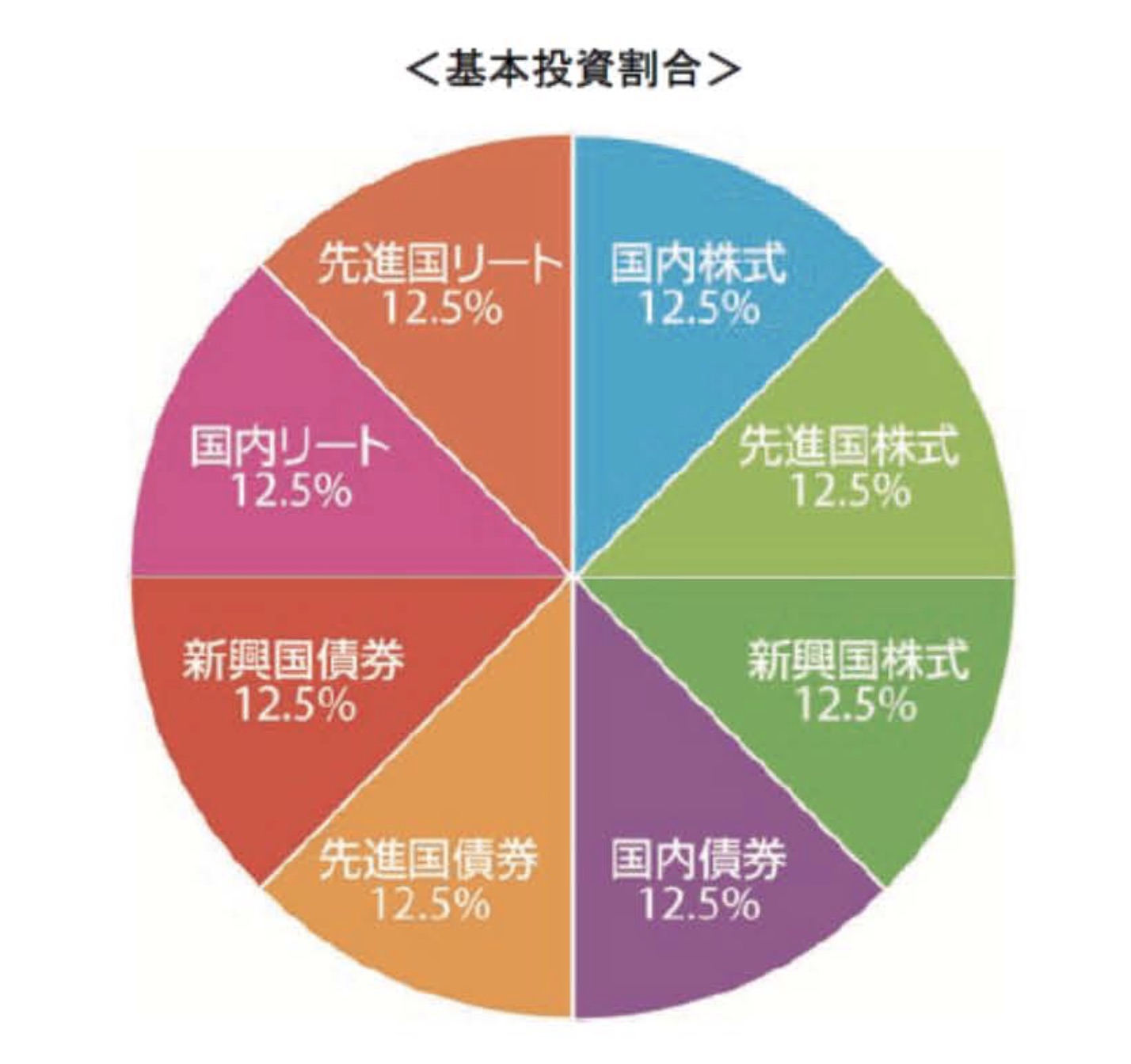

eMAXIS Slimバランス(8資産均等)/三菱UFJ国際投信

最も注目のバランス型投資信託は、三菱UFJ国際投信の「eMAXIS Slimバランス(8資産均等)」でしょう。

「投信ブロガーが選ぶ! Fund of the Year 2017」では初登場5位と支持を集めました。

このファンドの特徴は、他社の類似ファンドに追随して業界最低水準を目指すコンセプトになっていることです。

信託報酬は税込0.1512%です。今後も業界最低水準の低コストでの運用が期待できます。

従来からある「eMAXISバランス(8資産均等)」と間違えないようにしましょう。同じ会社の同じコンセプトの商品ですが、マザーファンドは共通ですので、高いほうを選ぶ意味はありません。

選ぶなら「Slim」とついている「eMAXIS Slimバランス(8資産均等)」です。

もう1つは、1本で全世界に投資できる「楽天・全世界株式インデックス・ファンド(楽天VT)」です。

バンガード社のETF「バンガード・トータル・ワールド・ストックETF(VT)」をそのまま買いつけるというファンドです。

「FTSEグローバル・オールキャップ・インデックス(円換算ベース)」をベンチマークとしています。

全世界(先進国・新興国)47カ国の株式市場、約8,000銘柄へ投資することになります。構成銘柄は、米国、欧州および日本などの先進国株式に加えて、中国やインドなどの新興国株式を含み、全世界の投資可能な市場時価総額の98%以上をカバーしています。

かんたんにいえば、これ1本で日本を含めた全世界の株式に投資できるという便利なインデックスファンドです。

信託報酬は年0.2396%(税込)です。

海外ETFを買わなくても、低コストで、手軽に全世界に1本で投資できるのが最大の魅力です。

「ジュニアNISA」のメリットは、非課税枠を大きく活用できる点です。

非課税枠を利用したい人にとっては大きなメリットです。私は必要に応じて今後も余裕資金を投入していこうと思います。

そして、将来は「ジュニアNISA」をきっかけに、お金の運用の基本を子どもに伝えるきっかけになるかもしれません。運用成果という形があれば、教育効果というプレゼントをあげることができます。

「ジュニアNISA」を活用するためには、親が証券口座を開設していることに加えて、子どもの証券口座とジュニアNISA口座、それに子ども名義の銀行口座も必要です。

「ジュニアNISA」の申し込みは親の証券口座から行います。

口座開設などが少し面倒ですが、「ジュニアNISA」も活用次第だと思います。

私は楽天証券をメインで使っているので、子どもの口座も楽天証券と楽天銀行でつくりました。

せっかくの非課税枠です。学資保険にでも入ったつもりで運用していきたいと思います。

子どもの「ジュニアNISA」を活用して、「全国的にほとんど活用されていないジュニアNISAを奇跡的に活用しているブロガー」の一人に仲間入りができました。

「ジュニアNISA」の非課税枠も上手に使っていきたいですね。

以上、私の「ジュニアNISA」の活用法と購入商品…という話題でした。

参考リンク:

ジュニアNISAは非課税メリットもありますが、デメリットもあります。手間もありますので、まずは親自身が「つみたてNISA」や「iDeCo」を最大限活用したほうがいいと思います。

「ジュニアNISA」で何を買うべきかは結構迷うところです。山崎元さんの解説が参考になります。

「ジュニアNISA」口座の入金には、子どもの銀行口座が必要です。なかなか面倒なジュニアNISAです。

sponsored link

なるたく

40代会社員です。2012年からインデックスファンドで積立投資を続けています。「はじめての人にもわかりやすく」をモットーに、シンプルな積立投資の方法と経験を書くことで誰かのお役に立てないかと思い、ブログをはじめました。札幌市在住。

more

2021/08/13

2021/05/06

2021/05/05

more

が無料!楽天証券口座開設のメリット。")

2024/04/16

2022/06/15

2021/08/14

more

2024/05/02

おすすめ金融機関を徹底比較!")

2024/05/02

2021/05/04

more

2023/11/29

2022/11/30

2021/11/28

なるたく

40代会社員です。2012年からインデックスファンドで積立投資を続けています。「はじめての人にもわかりやすく」をモットーに、シンプルな積立投資の方法と経験を書くことで誰かのお役に立てないかと思い、ブログをはじめました。札幌市在住。

sponsored link

")

")

")