2021/08/13

低コストの投資信託で資産形成 | LoLo Investors

誰でも積立投資ができる時代へ。インデックスファンドを使った積立投資のコツを研究するブログ。長期、分散、積立で資産形成を目指します。

2017年から公務員の方もiDeCo(個人型確定拠出年金、イデコ、個人型401K)を利用できるようになりました。

2018年から「つみたてNISA」もスタートしています。

コメント欄で公務員の方から質問をいただきました。公務員のためのiDeCoと「つみたてNISA」を使った資産運用の方法をまとめてみたいと思います。

sponsored link

目次をタップすると見出しにとびます

まず前提の知識として、公務員をめぐる制度改正について確認しておきましょう。

老後に影響するいくつかの制度改正がすでに行われています。

ポイントになりそうな制度改正は次のようなものです。

2012年に国家公務員の退職金の引き下げが段階的に行われることが決まっています。

また、2017年には、退職手当に年金払い分を合わせた「退職給付」が、民間企業の退職金などの水準を上回っていたため、国家公務員の退職手当が数%引き下げられる方向で検討されていることが報道されました。

改定されば、国家公務員に準じて決める地方公務員の退職手当にも影響が出る可能性があります。

今後も民間よりもいい退職金をもらうというのは、少しずつ現実的ではなくなっています。

また、2017年に共済年金が厚生年金と統合されました。退職金の「職域加算部分」とよばれるものが廃止となり、退職手当も支給水準が引き下げられます。

共済年金は、厚生年金に比べると実質的な保険料は低く、給付が手厚かった部分もあります。それが民間企業との平準化がされる方向で動いています。

公的年金(老齢年金)の支給開始年齢は2017年現在、原則65歳からとなっています。

公務員の方も年齢に応じて、60歳から65歳に段階的に支給開始年齢が引き上げになります。

公務員の退職後をめぐる状況は変わりつつあります。

コメント欄でのご質問は、「iDeCoをはじめたほうがいいでしょうか?」という内容でした。私は「iDeCoに興味があるなら、はじめてみるのはひとつではないでしょうか」とお答えしました。

iDeCoは60歳まで引き出せませんが、掛金が所得税控除になりますし、運用益も非課税です。退職時の優遇もあります。

あまり知られていませんが、iDeCoは個人年金保険よりも圧倒的に有利な仕組みです。

自分の給与の一部を積立していくことで、今の安心感が生まれます。

公務員も「自助努力」の時代になりつつありますので、興味のある方はiDeCoの利用を検討してみるといいと思います。

ちなみに、2017年のiDeCo加入者の45%が公務員だといいます。気づいている方は、早い段階でiDeCoをはじめています。

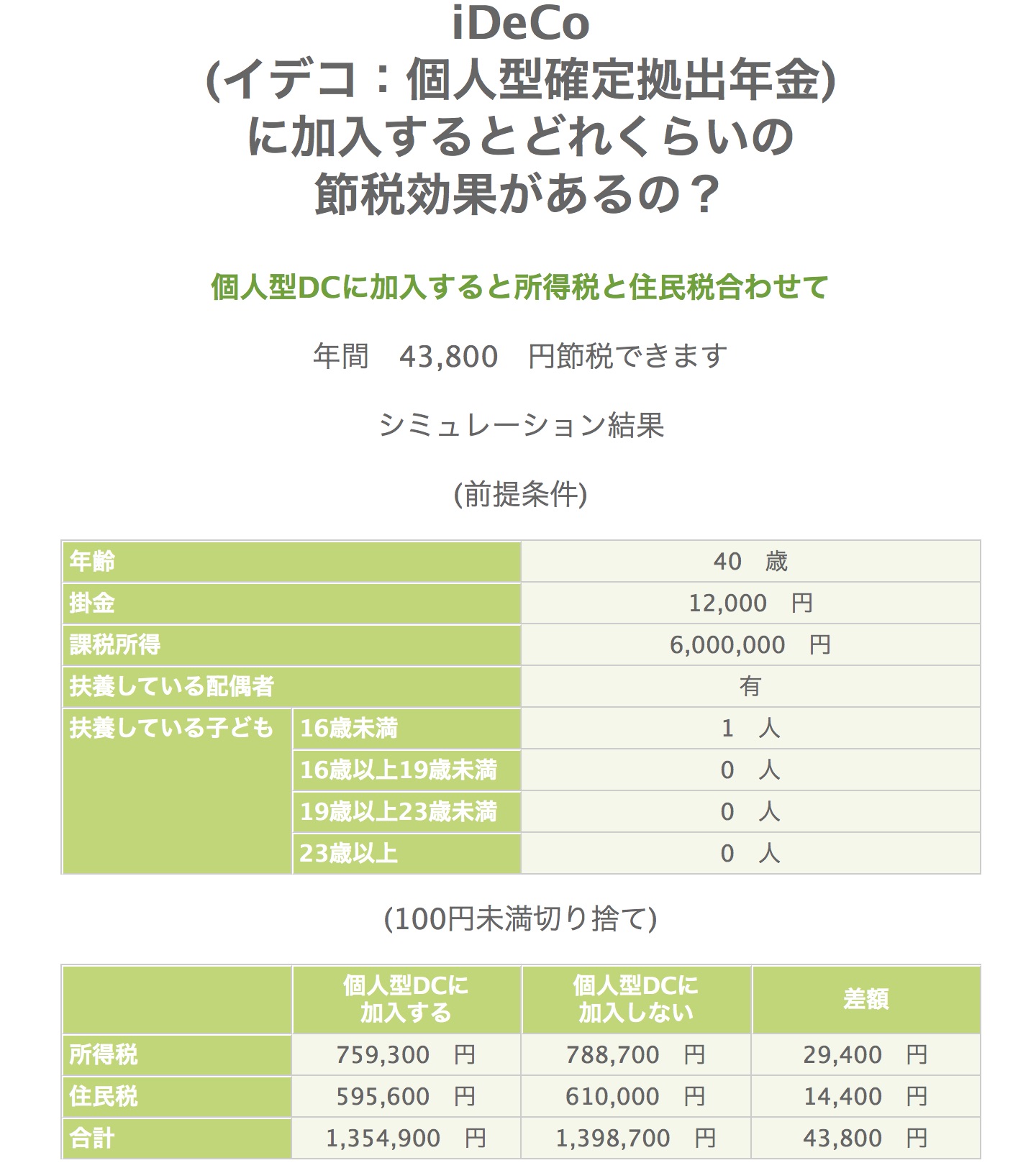

どれくらいお得なのかがポイントになると思います。いくらくらいの所得控除になるのでしょうか。シミュレーションしてみました。

公務員の場合、掛金は最大12,000円までです。

40歳の方で、16歳未満の子が一人いて、国家公務員の平均年収とされる600万円で試算してみました。

月額12,000円の掛金で、結果はこのとおりです。

年間43,800円の節税効果になります。

年収などの状況の変化がありますが、仮に今の年収等がそのまま20年続いたとすると、単純計算で約87万6,000円(43,800円×20年)の節税効果が期待できます。

一番のメリットは、掛金が所得税控除の対象になることです。ツールを使って自分の収入や年齢を入力すれば所得税控除の金額をかんたんに試算できます。

ご自身の年収や年齢で試算してみるといいと思います。

ではiDeCoを加入する際に何を気をつけたらいいでしょうか。

iDeCoで資産形成する方法は、公務員でも会社員でも共通です。個人的に大事だと思う点を、3つのポイントとしてまとめてみたいと思います。

その1は、手数料が安く利便性の高い金融機関を選ぶことです。

公務員は掛金が月額12,000円しか枠がありませんので、口座管理手数料が無料の条件に到達するまで時間がかかります。

個人的には、この2社から選べば間違いないと思います。

金融機関は、口座管理手数料、商品のラインアップ、サイトの使いやすさで選ぶといいと思います。

楽天証券なら、無条件で誰でも口座管理手数料が無料です。低コストのインデックスファンドもきちんと揃っていますので、枠が小さい公務員の方にとって楽天証券は使いやすい金融機関だと思います。

商品ラインアップという点ではSBI証券が充実しています。こちらも無条件で誰でも口座管理手数料が無料です。投資信託の選択肢が幅広くほしいという方は、SBI証券がいいでしょう。

他社との手数料の違いはどうかなど、詳しいことを知りたい方はリンク先の記事を参考にしてください。

その2は、インデックスファンドで世界に分散投資をすることです。

アンケートなどによれば、資産配分を考えるのが多くの人の一番の悩みどころだといいます。

公務員の方のいいところは、月額の掛金が12,000円と小さいために、少額からはじめられるところです。せっかく少額からはじめられるのですから、低コストのインデックスファンドを利用して、資産運用に慣れていきたいところです。

資産配分については、時価総額比率やGDP比率で資産配分を構成するのもひとつですし、資産配分なんて自分では決められない…という人は、GPIFの資産配分を真似するというのも、私はおもしろいと思います。年金運用のプロと同じポートフォリオをトレースすればいいだけです。

低コストのバランス型投資信託を利用するという選択もあります。バランス型投資信託なら1本で資産運用ができます。

資産配分を考えるところが積立投資の醍醐味です。本などで基本を学んでみるのがいいと思います。

その3は、2018年にスタートした「つみたてNISA」を利用することです。

公務員の月12,000円という枠は、将来に備えるには枠として「少し小さい」です。

iDeCoにあわせて「つみたてNISA」を利用すれば、非課税枠を大きく使うことができます。非課税枠を大きく利用して、時間を味方につけることで資産を大きくすることができます。

「つみたてNISA」でも証券会社選びが重要です。間違った証券会社を選ばないことが資産運用では大切だと思います。

iDeCoで、節税メリットを享受しながら資産形成をしていくのは、メリットのある選択肢です。

何もしないのとiDeCoを利用するのとでは、将来に大きな違いがでてきます。iDeCoの節税メリットや手続きに関しては金融機関のサイトが詳しいです。リンク先を参考にしてみて下さい。

資産形成をはじめてみて思うことは、資産形成をはじめるると今の安心感が違ってくるということです。

少しずつ将来に備えることで、今を楽しく過ごしていきたいですね。

以上、iDeCoで公務員が資産形成する方法…という話題でした。

参考リンク:

iDeCoについてはたくさんの本がでています。本を1冊選んでその基本を学んでおくといいと思います。

モーニングスターの朝倉智也さんの講演を無料で聞くことができます。50分でiDeCoのやり方がわかります。おすすめのコンテンツです。

sponsored link

なるたく

40代会社員です。2012年からインデックスファンドで積立投資を続けています。「はじめての人にもわかりやすく」をモットーに、シンプルな積立投資の方法と経験を書くことで誰かのお役に立てないかと思い、ブログをはじめました。札幌市在住。

more

2021/08/13

2021/05/06

2021/05/05

more

が無料!楽天証券口座開設のメリット。")

2024/04/16

2022/06/15

2021/08/14

more

2024/05/02

おすすめ金融機関を徹底比較!")

2024/05/02

2021/05/04

more

2023/11/29

2022/11/30

2021/11/28

なるたく

40代会社員です。2012年からインデックスファンドで積立投資を続けています。「はじめての人にもわかりやすく」をモットーに、シンプルな積立投資の方法と経験を書くことで誰かのお役に立てないかと思い、ブログをはじめました。札幌市在住。

sponsored link

")

")

")