2021/08/13

低コストの投資信託で資産形成 | LoLo Investors

誰でも積立投資ができる時代へ。インデックスファンドを使った積立投資のコツを研究するブログ。長期、分散、積立で資産形成を目指します。

今日の朝日新聞に高額療養費制度の記事がありました。

今回、高額療養費制度について改めて確認してみましたが、初めて知ることもありました。誰でも知っておいたほうがいい情報だと思います。

【参考】(なるほどマネー)退職金を生かす:5 医療費、まずは健康保険で(朝日新聞)

sponsored link

目次をタップすると見出しにとびます

高額療養費制度とは、家計に対する医療費の自己負担が過重なものとならないよう、医療費の自己負担に歯止めを設ける仕組みです。

毎月の自己負担の合計が一定の額を超えると、超過分が払い戻される仕組みになっています。保険証を持っている人であれば基本的に適用があります。

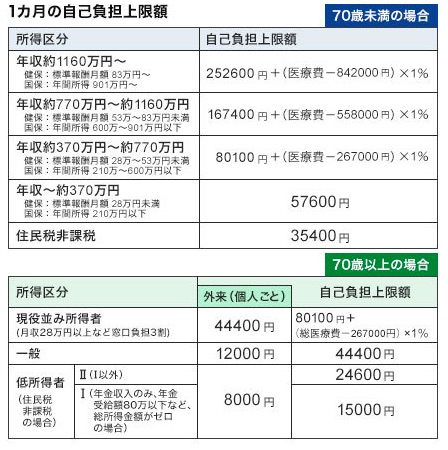

自己負担額は年齢と年間所得で決まります。2015年1月に制度が改正されています。上記の一覧表のとおりです。

たとえば、年齢が70歳未満で、年収が約370~約770万円の人で考えてみます。

病気になって100万円の医療費がかかり、窓口の負担(3割)が30万円だった場合、高額療養費制度が適用されます。その場合の自己負担上限額は、上記の一覧表にあてはめるとこうなります。

負担の上限額 80,100円+(1,000,000円-267,000円)×1% = 87,430円

窓口の負担(30万円)のうち、実際の自己負担額は87,430円になり、212,570円が高額療養費として支給されます。

30万円だと大変な臨時出費だと思えますが、87,430円なら預貯金で対応できるという人も多くなると思います。

知っておいたほうがいい高額療養制度のポイントをまとめてみました。

いろいろと制度が決まっているようですが、少なくとも次の4点を知っておけば、いざというときに対応できると思います。

高額療養費制度でお金が戻ってくるのは、1ヶ月の間に高額の医療費がかかったときです。月単位の費用で計算される仕組みになっています。

手術などが月をまたいでしまうと別々に計算されることになります。たとえば、2回の手術を月をまたいで受けた場合、それぞれが自己負担の上限にかからなければ高額療養費制度は適用されないことになります。

もちろん、病気次第というところもありますが、その月にまとめて医療を受けられる場合には、高額療養費制度の対象になりやすくなります。

入院するときには、加入する医療保険から事前に所得区分の認定証を発行してもらう、とおぼえておきましょう。そうすれば、医療機関の窓口での支払を負担の上限額までにとどめることができます。

認定証をもらわなくても後で医療費は返ってきますが、認定証があれば、病院に支払うために用意する金額が少なくてすみます。そのほうが手術を受けるときにも安心だと思います。

複数の受診や同じ世帯にいる家族の受診については、窓口でそれぞれ支払った自己負担額を1か月単位で合算することができます。家族で合算できるわけです。

ただし、合算の対象となる医療費は、2万1000円を超える自己負担のみ(70歳未満の場合)です。2万1,000円以下の医療費は合算の対象になりません。

1年に3回以上の高額療養費が支給された人は、さらに上限額が引き下げられる仕組みがあります(多数回該当)。

これは、直近の12か月間に、既に3回以上高額療養費の支給を受けている場合には、その月の負担の上限額がさらに引き下がります。

このように高額療養費制度は充実しています。その一方、民間の医療保険やガン保険には保険料がかかります。

朝日新聞の記事は民間の医療保険の保険料について指摘しています。

民間の医療保険には当然、保険料がかかります。仮に、保険料が毎月5千円だとすると、1年で6万円、60~80歳まで払い続けると120万円にもなります。夫婦2人分なら、240万円も支払うことになります。

当然のことですが、医療保険の保険料は毎月かかります。20年で通算すれば相当な金額になります。

かつて医療保険に入っていましたが、現在は医療保険に入っていません。病気になったら預貯金で対応することにしました。

その分、預貯金は用意してあります。ある程度の預貯金があればそれが医療費としての備えになります。本当に医療保険が必要かという点は、お金の使い方で考えておきたいポイントです。

もちろん、万が一のときに備えて医療保険が必要だという方もいるかもしれません。その場合は月2,000円程度の割安な掛金のタイプを選ぶといいでしょう。

まずは高額療養費制度を知っておくことが、民間の医療保険が必要かどうかを考える出発点になると思います。

sponsored link

なるたく

40代会社員です。2012年からインデックスファンドで積立投資を続けています。「はじめての人にもわかりやすく」をモットーに、シンプルな積立投資の方法と経験を書くことで誰かのお役に立てないかと思い、ブログをはじめました。札幌市在住。

more

2021/08/13

2021/05/06

2021/05/05

more

が無料!楽天証券口座開設のメリット。")

2024/04/16

2022/06/15

2021/08/14

more

2024/05/02

おすすめ金融機関を徹底比較!")

2024/05/02

2021/05/04

more

2023/11/29

2022/11/30

2021/11/28

なるたく

40代会社員です。2012年からインデックスファンドで積立投資を続けています。「はじめての人にもわかりやすく」をモットーに、シンプルな積立投資の方法と経験を書くことで誰かのお役に立てないかと思い、ブログをはじめました。札幌市在住。

sponsored link

")

")

")