2021/08/13

低コストの投資信託で資産形成 | LoLo Investors

誰でも積立投資ができる時代へ。インデックスファンドを使った積立投資のコツを研究するブログ。長期、分散、積立で資産形成を目指します。

folder 節税効果 個人型確定拠出年金(iDeCo)

個人型確定拠出年金(iDeCo)は、いわば「60歳から引き出せる自分年金」です。

そのメリットのひとつは、掛け金が住民税・所得税の控除対象になることですが、実際にどれくらい節税できるのかがよく分からない人も多いと思います。

iDeCoの節税効果を考えるうえで、ダイヤモンド・オンラインの深田晶恵さんの記事が参考になります。この記事にある「節税効果早見表」を紹介したいと思います。

【2017年5月22日にリライトしました。】

sponsored link

目次をタップすると見出しにとびます

個人型確定拠出年金の節税効果は、年収や掛金、家族構成によって変わります。「節税効果は人それぞれです」というのが正解なわけですが、それではどれくらいお得なのかがよくわかりません。

この記事で紹介されている「節税効果早見表」を使うと、だいたいの節税額をイメージできます。

ご自分の年収や掛金、家族構成でイメージしてみるといいと思います。

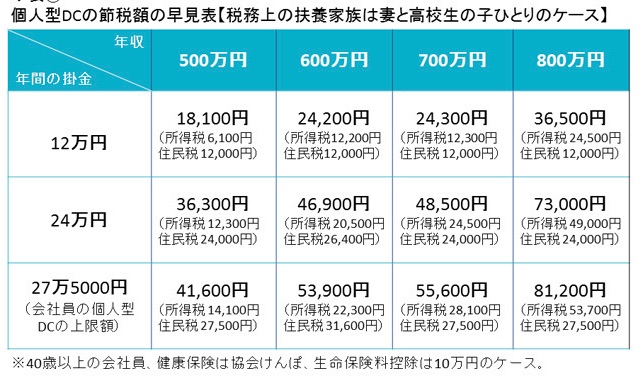

この表は、扶養家族が2人(妻と高校生の子ども1人)の40歳以上の会社員の場合です。

たとえば、企業年金のない企業の従業員で年収が600万円、妻と高校生の子ども1人を扶養している場合を考えてみましょう。

その会社員が上限の年間27万5千円を個人型確定拠出年金に拠出した場合、節税額は1年で5万3900円、20年では約107万8000円になります。

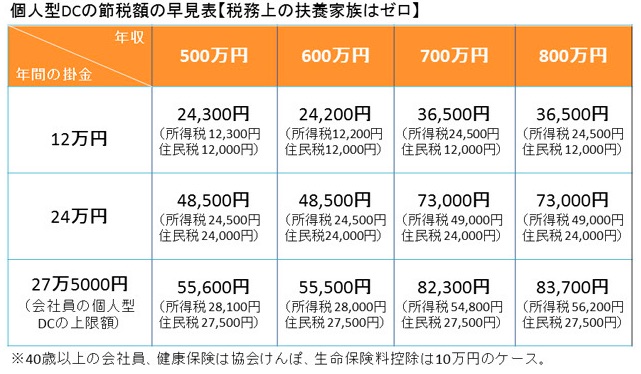

この表は、扶養家族ゼロ(シングル、共働きなど)の40歳以上の会社員の場合です。なお、共働き夫婦で子どもが中学生以下のケースも、この「扶養家族ゼロ」の表になります。

たとえば、扶養家族ゼロの年収700万円の人が月2万円を個人型確定拠出年金で積み立てると、節税効果は1年で7万3000円になります。20年では節税額は20年で146万円です。

人によって、年齢や収入、扶養家族等の条件が異なりますので、上記の表だけでは全てのパターンを網羅できていません。

ですが、iDeCoの節税効果をある程度イメージすることができると思います。

iDeCoのメリットは、①掛け金が住民税・所得税の控除対象、②運用期間中の運用益は非課税、③受給時も年金・一時金の双方で控除対象、という3点です。

掛け金が住民税・所得税の控除対象になるという節税効果だけでも大きなメリットです。個人年金保険とは比較にならない節税額になります。

個人型確定拠出年金、使わないのはもったいない制度です。検討してみる価値は十分にあります。

参考リンク:

iDeCoを扱う金融機関は150社以上あります。全体のなかでどの金融機関がいいのか知りたい方は、こちらを参考にしてください。

ろうきんのサイトを使うと、自分の収入と家族構成で節税額をシミュレーションできます。自分の節税額を知りたい人はこちらをどうぞ。

iDeCoの資産配分の方法などについては、いい本がたくさんでています。自分のお金です。本で基本的知識を身につけたいですね。

sponsored link

なるたく

40代会社員です。2012年からインデックスファンドで積立投資を続けています。「はじめての人にもわかりやすく」をモットーに、シンプルな積立投資の方法と経験を書くことで誰かのお役に立てないかと思い、ブログをはじめました。札幌市在住。

more

2021/08/13

2021/05/06

2021/05/05

more

が無料!楽天証券口座開設のメリット。")

2024/04/16

2022/06/15

2021/08/14

more

2024/05/02

おすすめ金融機関を徹底比較!")

2024/05/02

2021/05/04

more

2023/11/29

2022/11/30

2021/11/28

なるたく

40代会社員です。2012年からインデックスファンドで積立投資を続けています。「はじめての人にもわかりやすく」をモットーに、シンプルな積立投資の方法と経験を書くことで誰かのお役に立てないかと思い、ブログをはじめました。札幌市在住。

sponsored link

")

")

")