」の信託報酬引き下げ!")

2021/08/13

低コストの投資信託で資産形成 | LoLo Investors

誰でも積立投資ができる時代へ。インデックスファンドを使った積立投資のコツを研究するブログ。長期、分散、積立で資産形成を目指します。

日本債券クラスとして私は「個人向け国債変動10年」を購入しています。

今日の日経新聞で「個人向け国債」の記事がありました。

その紹介もかねて、「個人向け国債変動10年」のメリットをかんたんにまとめてみたいと思います。

sponsored link

目次をタップすると見出しにとびます

個人向け国債とは、個人のみを対象として国が発行する債券です。元本と利子の支払いは日本国政府が責任をもって行うため、安全性の高い金融商品といえます。

固定利率の個人向け国債である「固定3年」、「固定5年」と、半年毎に市場の実勢金利にあわせて適用利率が変更される変動利率の「変動10年」の3つのタイプがあります。

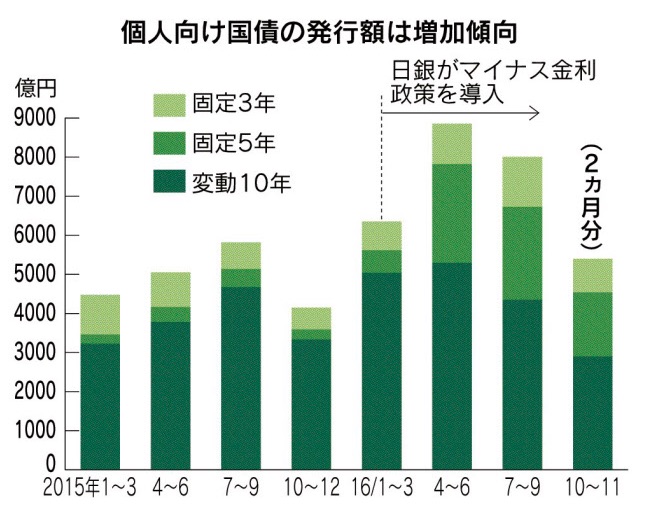

上の図にあるように、個人向け国債の発行額は増加傾向にあります。

利用するなら変動利率の「個人向け国債変動10年」がいいと思います。

「個人向け国債変動10年」には次のようなメリットがあります。

この話題を詳しく書こうと思えば、おそろしく難しいことを書かなければなりませんが、投資がはじめての方にもわかるよう、ざっくりいきたいと思います。メリットはおそらく7つにまとめられます。

日本政府により満期時には元本が償還されますので、元本割れがありません。

1年経過すれば、利息を払えば解約できます。中途解約の場合でも元本割れがありませんので、破綻のおそれのある銀行預金よりもある意味で安全かもしれません。

金利の下限が0.05%と決まっています。ですので、この金利を下回る低金利状態が続いたとしても、最低金利は保証されることになります。

金利上昇時に価格が下落するリスクがありません。

また、半年ごとに金利が変更されるので、金利が上昇すれば金利上昇の恩恵を受けることができます。

発行から1年経過すれば換金できます。

直前2回分の各利子(税引前)相当額×0.79685を支払えば中途解約できます。資産としての流動性も確保できます。

投資家の負担するコストが実質ゼロです。国債を販売する金融機関は、国から0.5%の手数料を受け取りますので、個人投資家からは手数料を徴収しません。

日本債券クラスのインデックスファンドは信託報酬がかかりますが、個人向け国債は、いわば信託報酬がゼロということになります。

個人向け国債は金融機関で定期的にキャンペーンが行われます。現時点では最低金利の0.05%ですが、キャンペーンを利用すれば、購入時だけでもそれなりのリターンがあります。

ただし、口座管理手数料がかかる金融機関もありますので確認したほうがいいでしょう。私は楽天証券で購入しています。

国債が暴落するような事態にも対応できます。これが最大のメリットかもしれません。

この点は山崎元さんがよく指摘されているところです。

たとえば、長期金利が急に上昇した場合、つまり国債が暴落した場合、個人向け国債を換金して、利回りが上昇した通常の長期国債を買ったり、こちらも金利が上昇しているはずの定期預金などに預け替えたりすることが可能です。もちろん、利回りに我慢ができる間は、個人向け国債を持ち続けていてもいい。

また、国債が暴落した場合、銀行の経営状態が心配になる可能性がありますが、個人向け国債は国が元本保証しているので、多額のお金を持っている場合、1人・1行・1000万円までしか預金保険で保護されない銀行預金よりも、リスクの点でより安心です。ペイオフ対策としてもいい。

通常の長期国債は、金利が大きく上昇した時に途中売却すると元本割れしてしまいますが、個人向け国債なら国債が暴落したとしても元本保証です。

山崎さんが指摘するように、そのときには、個人向け国債を換金して、利回りが上昇した通常の長期国債を買ったりすることもできます。

かつての日経新聞の記事で、水瀬ケンイチさんが「金利上昇時の価格下落リスクがないなど、日本債券への投資では相対的に優れている商品では」とコメントしています。

現在の金利はわずかなような気もしますが、低金利の銀行の普通預金にしばらく使う予定のないお金を眠らせておくなら、「個人向け国債変動10年」を購入するのはひとつの手です。

また、証券口座内のポートフォリオに日本債券クラスとして表示されますので、安全資産としてクッションの役割をしていることを視覚的に確認できます。

相場下落時にも、「個人向け国債変動10年」があればポートフォリオ内の下落幅が抑えられます。相場下落時のリスク管理として、「個人向け国債変動10年」を組み入れることが心理的にも安心材料になります。

今年の春まで日本債券クラスは投資信託を購入していましたが、さまざまなリスクを考慮して「個人向け国債変動10年」に切り替えました。

人によって賛否はあるかもしれませんが、「個人向け国債変動10年」は悪くない商品だと思って利用しています。

以上、知っておきたい「個人向け国債変動10年」の7つのメリット…という話題でした。

参考リンク:

「個人向け国債変動10年」を購入している投資ブロガーもいる一方で、日本債券クラスを組み入れないブロガーもいます。後者のほうが最近の主流です。

え、どういうこと?と思う方はリンク先の記事を参考にしてください。あまり明確に議論されていませんが、リスク資産と無リスク資産の考え方について、個人投資家によって流派の違いがあると思います。

バランス型投信1つでの投資する方法もありますので、混乱する人もいるかもしれません。

投資がはじめての方も知っておくと、考え方の違いがわかるようになってすっきりできると思います。

sponsored link

なるたく

40代会社員です。2012年からインデックスファンドで積立投資を続けています。「はじめての人にもわかりやすく」をモットーに、シンプルな積立投資の方法と経験を書くことで誰かのお役に立てないかと思い、ブログをはじめました。札幌市在住。

more

2021/08/13

2021/05/06

2021/05/05

more

が無料!楽天証券口座開設のメリット。")

2024/04/16

2022/06/15

2021/08/14

more

2024/05/02

おすすめ金融機関を徹底比較!")

2024/05/02

2021/05/04

more

2023/11/29

2022/11/30

2021/11/28

なるたく

40代会社員です。2012年からインデックスファンドで積立投資を続けています。「はじめての人にもわかりやすく」をモットーに、シンプルな積立投資の方法と経験を書くことで誰かのお役に立てないかと思い、ブログをはじめました。札幌市在住。

sponsored link

")

")

")