2021/08/13

低コストの投資信託で資産形成 | LoLo Investors

誰でも積立投資ができる時代へ。インデックスファンドを使った積立投資のコツを研究するブログ。長期、分散、積立で資産形成を目指します。

個別のインデックスファンドを組み合わせて積立投資をする場合には、リバランスという作業があります。

1年に1回程度、意識したほうがいいのがリバランスです。理解してしまえばかんたんなのですが、説明するのが案外難しいのがリバランスです。

リバランスの基本について、過去の日経新聞の記事を参考にしつつ、自分なりにまとめてみたいと思います。

sponsored link

目次をタップすると見出しにとびます

【参照】こんな時こそ「リバランス」、資産を守る効果あり(日経新聞)

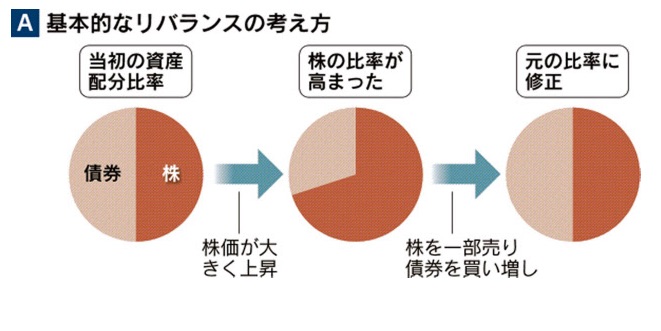

積立投資を続けていくと、当初の資産配分からずれが生じます。その崩れた資産配分をもとに戻す作業が「リバランス」です。

なぜリバランスをするのかというと、リバランスの主要な目的は、崩れた資産配分を元の比率に戻すことで、リスクを想定の範囲内に抑えるためです。

たとえば、先進国株式クラスが好調で資産が大きくなりますね。嬉しいところですが、その割合が大きくなれば、当初のアセットアロケーションよりもリスクを過大にとっていることになります。

逆に、リスク資産が少なくなれば、リスクを少ししかとっておらず、将来のリターンは期待できなくなります。

資産が崩れればリスクをとりすぎたり、逆にリスクをとらなすぎたりするので、それをリバランスすることで元に戻すのです。

すべては、落ち着いて投資を続けるためです。それがリバランスの最大の目的だと思います。

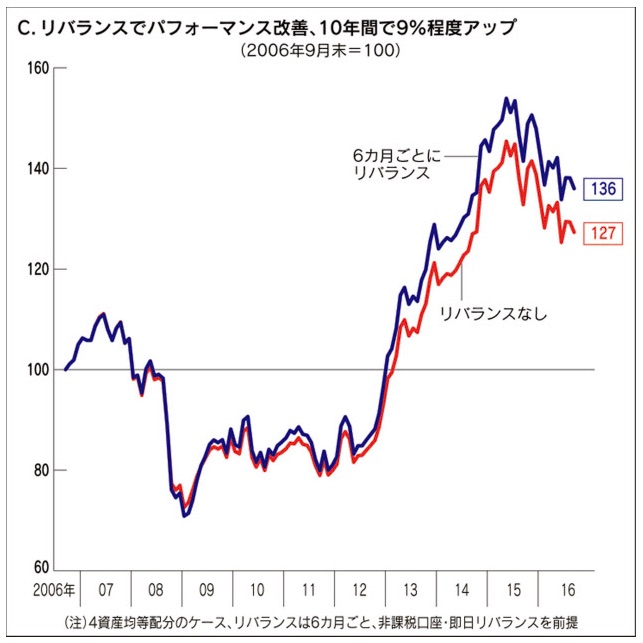

【参照】リバランスで9%も成績アップ 投信の分散投資(日経新聞)

副次的な効果として、リバランスをすることにより、リターンが向上するという側面があります。

リバランスは値上がりした資産を売り、値下がりしたり、相対的に安くなった資産を買うので、自動的に「安く買って高く売る」を実践できるからです。

図を参照した日経新聞の記事では、10年のリターンの差は9%に達したといいます。

具体的な例でリバランスの効果を示すと、4資産に均等配分(各25%の配分比率)した場合について、リバランスせずに放置した場合と6カ月おきにリバランスした場合の運用成績の推移をグラフにした(グラフC)。10年リターンの差は9%に達した。

リバランスはリターンを高める効果があります。

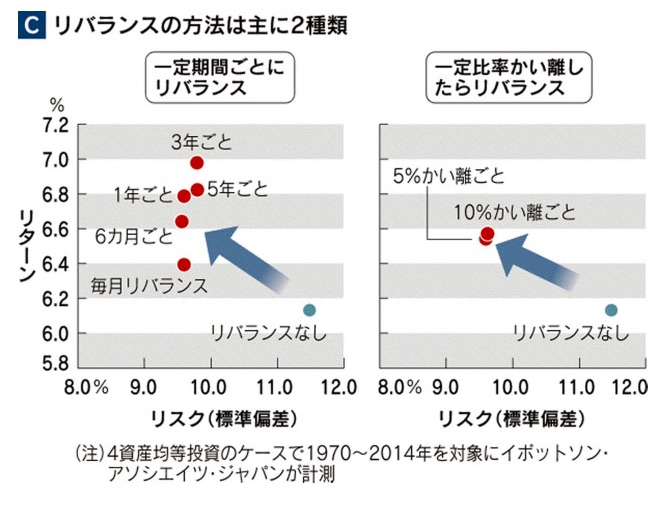

リバランスの手法は主に2つあります。1年ごとなど定期的に実施する方法と、基本とする配分比率から実際の配分比率が一定以上乖離したときに実施する方法です。

高くなった資産を売って、安くなった資産を買う方法がスタンダードですが、売却すると税負担や売買コストが発生してしまいます。課税口座で頻繁にリバランスすると、税制面で不利になります。

リバランスは売却が不可欠ではなく、比率の下がった資産を買い増すことでも実施できます。「ノーセルリバランス」とよばれ、インデックス投資ブロガーのなかでもよく使われる方法です。

【参照】こんな時こそ「リバランス」、資産を守る効果あり(日経新聞)

リバランスはどれくらいの頻度で行うのがいいのでしょうか。

よく言われることは、リバランスをあまり小刻みにやらない方が、成績が向上しやすいということです。小刻みにリバランスしてしまうと、相場の流れに乗ることができなくなってしまいます。

毎月リバランスするよりは1年あるいは3年毎の方が、リターンは上がりやすいといわれたりします。どれくらいの頻度が効率的かという点は、インデックス投資ブロガーのマニア心をくすぐる点ですが、日経新聞の表が参考になります。

この記事の検証では、1年ごとや3年毎といった頻度でもリターンが向上していることがわかります。私は1年毎にこだわる必要はなく、1年から3年といった期間でとらえていいと考えています。

また、自分の理解では、定期的に実施することも大事ですが、相場が低調なとき、もしくは相場が好調なときに実施することも大事だということです。

相場が低調のときに「こんな時期にさらに追加で買えない」という気分になりがちですが、安いときがチャンスです。リバランスをためらえば将来のリターンは期待できません。減っている資産を購入すれば、安く購入できることになります。

また相場が好調であれば、税金を払っても高くなった資産を売って利益確定をして、安くなった資産を買い増してもいいと思います。そのとき、積立していてホールドのみになっていた投資信託を売って、整理すればいいわけです。

やはり、リバランスも「安く買って高く売る」が基本なのだと思います。

横山光昭さんの「3,000円投資生活」でも強調されている点ですが、バランス型投信なら、ファンド内で組み入れ資産をリバランスするので、自分で定期的にリバランスする必要はありません。それが大きなメリットです。

ただし、頻繁にリバランスを実施するバランス型投信もあります。

自分でやった場合とバランス型投信のどちらがリターンが期待できるかというのもひとつの論点になりますが、自分で実施することは、それなりにリターンに貢献するのだと思います。

リバランスはリターンを高める効果があります。

頻繁にやる必要はなく、個人的には、年1回もしくは数年に1回でいいのではないかと考えています。

自分のルールとしては、「1年に1回、年末にアセットアロケーションをチェックして、乖離があればリバランス、乖離がそれほどでもなければそのまま年越し」という流れです。

今年も来月で終わりです。私は来月、リバランスを実施しようと思っています。

これまでしばらく放置していましたし、今年はインデックスファンドを入れ替えたりして、当初のアセットアロケーションよりも乖離が生じています。

2012年から投資をしていますが、どちらかというと今の相場は低調の時期です。悪くないタイミングだと思っています。

以上、積立投資におけるリバランスの基本…という話題でした。

sponsored link

なるたく

40代会社員です。2012年からインデックスファンドで積立投資を続けています。「はじめての人にもわかりやすく」をモットーに、シンプルな積立投資の方法と経験を書くことで誰かのお役に立てないかと思い、ブログをはじめました。札幌市在住。

more

2021/08/13

2021/05/06

2021/05/05

more

が無料!楽天証券口座開設のメリット。")

2024/04/16

2022/06/15

2021/08/14

more

2024/05/02

おすすめ金融機関を徹底比較!")

2024/05/02

2021/05/04

more

2023/11/29

2022/11/30

2021/11/28

なるたく

40代会社員です。2012年からインデックスファンドで積立投資を続けています。「はじめての人にもわかりやすく」をモットーに、シンプルな積立投資の方法と経験を書くことで誰かのお役に立てないかと思い、ブログをはじめました。札幌市在住。

sponsored link

")

")

")