を勉強したい人におすすめの本6選!")

の節税効果をイメージしてみる。")

2021/08/13

低コストの投資信託で資産形成 | LoLo Investors

誰でも積立投資ができる時代へ。インデックスファンドを使った積立投資のコツを研究するブログ。長期、分散、積立で資産形成を目指します。

個人型確定拠出年金(iDeCo)を使って資産運用をする場合、どのような手順で考えていけばいいのでしょうか。

2016年4月6日の日経新聞にいい記事がありました。その記事を参考にしながらポイントを確認したいと思います。

sponsored link

目次をタップすると見出しにとびます

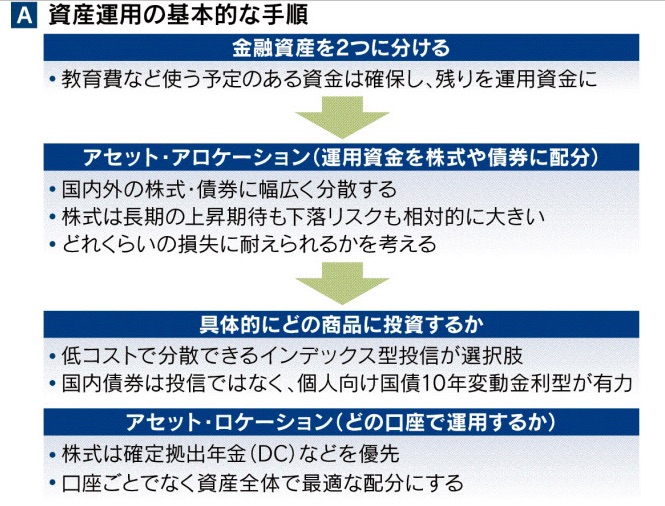

この記事は、確定拠出年金のことだけではなく、インデックスファンドを利用した資産運用の基本的な手順についても説明しています。

4つの段階で説明しています。

では、順番にみていきましょう。

最初に考えるのは安全資産の確保です。

生活防衛資金の準備の必要性についても、金額の目安を含めて明確に書かれています。

最初に考えるのは当面必要な資金の確保。突然の離職や病気などに備える生活防衛資金(生活費の半年~2年程度がメド)のほか、4~5年以内に予定されている教育費などだ。すぐに引き出せるように預貯金で備える。

突然の離職や病気などに備える生活防衛資金を用意することです。生活費の半年から2年程度が目安です。また、教育費など、すぐに引き出せるように預貯金で管理しましょう。

私は2年分の生活防衛資金を用意しています。

次は、アセットアロケーションを決める段階です。

アセットアロケーションとは、どんな資産にいくら配分するかを決めることです。自分がどれくらいの損失に耐えられるかを考えて、株式や債券などに資産を振り分けます。

リンク先でアセットアロケーションをかんたんにシミュレーションすることができます。

次に、低コストのインデックスファンドを中心に商品を決めることです。

iDeCoを利用する場合、iDeCoの金融商品は、金融機関が選んだラインアップから選択することになります。ですので、iDeCoでは金融機関選びが重要です。

この記事の特徴は、確定拠出年金などの非課税枠に「株式投信など期待リターンの高い資産を割り振る」ことを推奨している点です。

「口座ごとではなく、資産全体で自分の目指す配分になっていればいい」というのが記事全体の発想です。

記事が指摘するように、確定拠出年金を利用して、資産全体で自分の資産内容を管理できている方は、非課税枠にリスク資産を集中させるのが合理的な選択肢だと私も思います。

これから積立投資をはじめるかたは、NISAについては、2018年にはじめる積立NISAを利用するといいでしょう。

まずはiDeCoからスタートするのがいいと思います。

今日の記事は、iDeCoの利用方法についてかなり深いところまで解説されています。日経新聞の田村正之さんの署名記事です。

田村正之さんの署名記事です。インデックス投資のポイントが凝縮されていて、レベルの高い記事になっています。

今回は、ファイナンシャル・ジャーナリストの竹川美奈子さんのコメントや、別記事に梅屋敷商店街のランダム・ウォーカーの水瀬ケンイチさんも登場して、充実した記事内容でした。

インデックスファンドを利用した資産運用が、一人でも多くの方の常識になるといいと思います。

以上、個人型確定拠出年金(iDeCo)を使った資産運用の基本的な手順…という話題でした。

sponsored link

なるたく

40代会社員です。2012年からインデックスファンドで積立投資を続けています。「はじめての人にもわかりやすく」をモットーに、シンプルな積立投資の方法と経験を書くことで誰かのお役に立てないかと思い、ブログをはじめました。札幌市在住。

more

2021/08/13

2021/05/06

2021/05/05

more

が無料!楽天証券口座開設のメリット。")

2024/04/16

2022/06/15

2021/08/14

more

2024/05/02

おすすめ金融機関を徹底比較!")

2024/05/02

2021/05/04

more

2023/11/29

2022/11/30

2021/11/28

なるたく

40代会社員です。2012年からインデックスファンドで積立投資を続けています。「はじめての人にもわかりやすく」をモットーに、シンプルな積立投資の方法と経験を書くことで誰かのお役に立てないかと思い、ブログをはじめました。札幌市在住。

sponsored link

")

")

")