に「iFree8資産バランス」追加!これ1本でiDeCoをスタートできます。")

の書類受領の連絡(2回目)がありました。")

2021/08/13

低コストの投資信託で資産形成 | LoLo Investors

誰でも積立投資ができる時代へ。インデックスファンドを使った積立投資のコツを研究するブログ。長期、分散、積立で資産形成を目指します。

sponsored link

目次をタップすると見出しにとびます

今日の日経新聞1面トップはNISAの話題でした。

最近の日経新聞は、いつも以上に投資の話題が多くなっています。インデックスファンドの話題も取り上げられ、多くの人に広く知ってもらうにはいいことだと思います。

NISAの恒久化については、インデックス投資ブロガーの間でも話題になっています。NISAの恒久化について考えてみたいと思います。

NISAとは、年間120万円を上限に、上場企業の株式や投資信託から得られる配当・分配金や譲渡所得が5年間にわたって非課税となる仕組みのことです。

イギリスの個人貯蓄口座(Individual Savings Account)をモデルにして、日本の頭文字「N」を組み合わせて「ニーサ」と呼ばれています。

NISAのメリットは、通常だと投資で得た利益に対しては20.315%の税金がかかりますが、NISAで運用すると税金がかからないということです。

たとえば、投資で100万円の利益が出たら、通常だと約20万円の税金がかかるところ、NISAであれば税金が0円になります。投資で得た100万円がすべて利益になります。

これがNISAの大きなメリットです。

記事によると、制度が始まった14年1月から2年強で1000万人を超え、ほぼ国民の10人に1人がNISAを利用していることになるそうです。

ただ、口座を開設した人の6割近くが60歳以上で、20~30代は全体の1割程度にとどまります。制度の普及に向け、若年層の利用を後押しする政策が課題となっています。

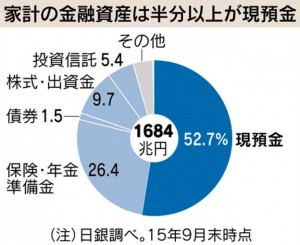

また、家計金融資産のうち株式の占める割合は5%程度で、半数以上を現預金が占めている状況は変わっていません。

口座開設者のうち、一度でも投資した人の割合は2015年で46%だったそうです。口座を開設しても半分以上の人がNISA口座を利用していないという状況にあります。

話は脱線しますが、家計金融資産で保険・年金準備金の割合がかなり高いのが気になります。

最近の報道によれば、保険の販売では、顧客が払う保険料の5~7%程度が手数料として販売窓口となった銀行などに払われているそうです。そこからさらに保険会社が保険料から手数料をとることになります。

投資信託の場合は手数料が2%程度でも高いとされているところ、保険の場合は手数料が高く、そもそも手数料が開示されていないことも多いのが現状です。

保険を購入する際には、本当に自分に必要な保険かどうかを考えたほうがいいでしょう。

現在のNISAは長期投資に向かない仕組みになっています。大きく2つの原因があります。

1つは、NISA口座を利用した運用期間は現行では5年となっています。口座をロールオーバー(保有金融商品をその時点の評価額で購入したとみなして翌年分のNISA枠に移管)しても最長10年でしか使えません。個人に長期投資を促しながら、運用期間を最長10年に制限するというのは、NISAの大きな矛盾といえます。

もう1つは、NISA口座では、その他の口座(一般口座、特定口座)で認められている損失の繰越控除がありません。非課税期間中に損失が生じた場合でも、その損失はないものとみなされ、特定口座、一般口座にある他の株式投資信託の譲渡益や分配金などと損益通算できない仕組みになっています。

このように、現在の制度は長期投資に向かない仕組みになっています。

自分自身、NISA口座の使い方に迷っている一人です。運用期間が制限されているために、積立投資をするにも、現状の仕組みでは、運用期間内に利益確定をしなければなりません。

通常5年、最長でも10年というのは、どう考えても長期投資とはいえません。勉強のつもりでバランスファンドをNISA口座に積立設定をしていますが、現状のNISA口座は使いづらいと思っています。

記事によると、NISAは2023年で終わる時限措置のため、証券業界は制度の恒久化を求めていて、金融庁は17年度税制改正要望に恒久化を盛り込むかどうか検討する見通しだといいます。

政府は、NISAの活用を促すことで「貯蓄から投資へ」の流れに弾みを付けたい考えだそうです。

20代や30代の若年層であれば、これから資産形成をしていく時期です。長期で投資を考えたい人も多いと思います。

若者を「貯蓄から投資へ」促したいなら、ぜひNISAの恒久化の検討をお願いしたいと思います。

また、非課税運用期間を5年とする現在の制度は長期投資には不向きです。英国の ISA ではこのような上限は設定されていないといいます。 制度の恒久化にあわせて運用期間の上限撤廃も検討されることも期待したいと思います。

NISA制度の問題点については、2014年の大和総研のレポートが参考になります。

吉井一洋「なるほどNISA第5回 なぜこのような制度になったのか?(大和総研)」

sponsored link

なるたく

40代会社員です。2012年からインデックスファンドで積立投資を続けています。「はじめての人にもわかりやすく」をモットーに、シンプルな積立投資の方法と経験を書くことで誰かのお役に立てないかと思い、ブログをはじめました。札幌市在住。

more

2021/08/13

2021/05/06

2021/05/05

more

が無料!楽天証券口座開設のメリット。")

2024/04/16

2022/06/15

2021/08/14

more

2024/05/02

おすすめ金融機関を徹底比較!")

2024/05/02

2021/05/04

more

2023/11/29

2022/11/30

2021/11/28

なるたく

40代会社員です。2012年からインデックスファンドで積立投資を続けています。「はじめての人にもわかりやすく」をモットーに、シンプルな積立投資の方法と経験を書くことで誰かのお役に立てないかと思い、ブログをはじめました。札幌市在住。

sponsored link

")

")

")