")

2021/08/13

低コストの投資信託で資産形成 | LoLo Investors

誰でも積立投資ができる時代へ。インデックスファンドを使った積立投資のコツを研究するブログ。長期、分散、積立で資産形成を目指します。

2016年1月29日、日本銀行は金融政策として「マイナス金利」を導入しました。

金融機関が次々に預金金利の引き下げを行うなど、その影響は広がっています。引き下げる前でも十分低かった預金金利ですが、さらに金利が低くなると聞くと、気持ちが落ち着かない人もいるでしょう。

資産運用や家計の見直しを検討している人も多いかと思います。では、個人が投資する戦略としてどのようなものがあるでしょうか。

投資投資という選択肢について考えてみたいと思います。

sponsored link

目次をタップすると見出しにとびます

銀行預金に代わる投資戦略としては、投資信託を購入することが考えられます。しかし、投資信託を購入することに抵抗感がある人が多いのもたしかです。

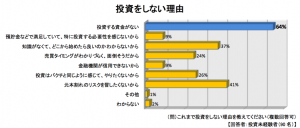

日興アセットマネジメントが2011年12月に行なったアンケート調査「投資信託に関する意識調査」において、投資や投資信託に関する意識の傾向が明らかになっています。アンケートからは次のような傾向が読み取れます。

投資をしたことがない人が投資をしない理由としてあげるのは、「投資資金がない」(64%)が最も多くなっています。これは、まとまった資金がないと投資信託を購入できないと考えている人が多いということが考えられます。

逆にいえば、投資信託が少額の資金から始められることが認知されていないということもできます。

アンケートからは、「知識がなくて、どこから始めた良いのかわからない」(37%)という声が多いこともわかります。投資の知識を得る機会が少ないこともひとつの理由のように思います。

「投資はバクチと同じように感じてやりたくないから」(26%)という回答もあります。たしかにそういうバクチのような投資もたくさんあります。一方で、バクチにならない投資もあります。

「売買のタイミングがわかりづらく、面倒そうだから」(24%)という方も多いようです。基本的に売買のタイミングを図る必要がない積立投資のことは、あまり知られていないようです。

同じく日興アセットの別の調査では、投資信託の保有・投資経験の有無にかかわらず、全体の約6割の人が、投資信託のリスクは高い(「非常に高い」(18%)・「やや高い」(43%))と回答しています。

「投資信託はリスクが高い」というイメージが形成されていることがわかります。

投資未経験者のグループでの調査結果では、全体の約半数の人が「国債のようにある程度リスクを抑えられ、大きなリターンを期待できなくても少しずつ増やしていける商品」を期待しているという結果がでています。

多くの人が求める金融商品とはどのようなものでしょうか。整理すれば、次の3つがポイントです。

リスクが低い金融商品です。これはジェットコースターに毎日乗りたくない心境に近いと思います。

大きなリターンは期待されていません。リターンを大きくするにはリスクを負う必要があります。

少しずつ増やしていきたいと思っている人が多いようです。貯金のように、少しずつ増やしていければいいという感覚です。

「ある程度のリスクで少しずつ増やせる商品」、どのようなものがあるでしょうか。

定期預金のリスクはゼロですし、少しずつ増やせる商品の典型です。私も一部を定期預金にしています。

ただ、定期預金の利率は低下する一方です。資産の全額を定期預金にしても、リターンは限られています。銀行の預金金利に期待できない現状です。

株主優待を目当てに個別株を買う人も多いです。「安定した会社の株式を買えば、リスクは低い」と考えて個別株に投資することを考える人もいるでしょう。

その会社がどうなるか予測できる人はいいと思いますが、今ある会社が今後どうなるかというのは、正直よくわかりません。東芝の株価がいい例だと思います。初心者にはそれなりのハードルがあります。

個人向け国債もリスクがゼロに近く、少しずつ増やせる商品です。私も個人向け国債変動10年を購入しています。今の状況であれば、個人向け国債変動10年を購入するというのは1つの選択肢です。

しかし、個人向け国債変動10年の年利はを購入するだけでは、得られる利回りは限られてしまいます。

「ある程度リスクを抑えられ、大きなリターンを期待できなくても少しずつ増やしていける商品」として、低コストの投資信託を積立投資することが1つの解決策です。

投資信託はさまざまな種類があります。リスクが高い投資信託もありますし、リスクが抑えられた投資信託もあります。選択次第でリスクを抑えることができます。

個別株などと比べれば大きくは勝てません。ただ、やり方を間違えなければ、年数%の利益は期待できます。

投資信託は少額から購入できます。積立投資をすれば、確実に自分の資産は少しずつ増えていきます。長期的な視点で投資すれば利益も期待できます。

低コストの投資信託を積立投資することは、「ある程度リスクを抑えられ、大きなリターンを期待できなくても少しずつ増やしていける」ニーズに対応できる投資方法です。

投資信託は、リスクは「非常に高い」金融商品と思われており、少額から投資できることもあまり知られていないのが現状です。

なぜ知られていないかといえば、金融機関の多くが「そういう商品を売ることはうまみがない」と考えているため、そういう商品が顧客に紹介されていないことが大きな要因だと思います。

「低コストの投資信託の積立投資」は、庶民の味方です。

現在では、ノーロードのインデックスファンドなど、低コストの投資信託が用意されており、低いコストで投資を続けることができます。しかも、積立投資なら少額の資金から投資をはじめることができます。

sponsored link

なるたく

40代会社員です。2012年からインデックスファンドで積立投資を続けています。「はじめての人にもわかりやすく」をモットーに、シンプルな積立投資の方法と経験を書くことで誰かのお役に立てないかと思い、ブログをはじめました。札幌市在住。

more

2021/08/13

2021/05/06

2021/05/05

more

が無料!楽天証券口座開設のメリット。")

2024/04/16

2022/06/15

2021/08/14

more

2024/05/02

おすすめ金融機関を徹底比較!")

2024/05/02

2021/05/04

more

2023/11/29

2022/11/30

2021/11/28

なるたく

40代会社員です。2012年からインデックスファンドで積立投資を続けています。「はじめての人にもわかりやすく」をモットーに、シンプルな積立投資の方法と経験を書くことで誰かのお役に立てないかと思い、ブログをはじめました。札幌市在住。

sponsored link

")

")

")