に対する個人の声を知り、自分のブログの「価値」を考えたという話。")

の申し込みが急増、1年前の6倍に。")

とは?わかりやすく解説してみた。")

2021/08/13

低コストの投資信託で資産形成 | LoLo Investors

誰でも積立投資ができる時代へ。インデックスファンドを使った積立投資のコツを研究するブログ。長期、分散、積立で資産形成を目指します。

個人型確定拠出年金(iDeCo)の利用を考えているときに、迷うのが資産配分を管理する方法です。

iDeCoの他に、NISA口座や特定口座を利用していくとなると、どうやって資産配分を管理していくかがポイントになります。

菟道りんたろうさんのブログを読んで、もやもやしていた部分を整理してもらった気がしました。このあたりをクリアに整理した本は、今のところないのではないかと思います。

現時点では4つの資産管理の方法があるように思います。まとめてみたいと思います。

sponsored link

目次をタップすると見出しにとびます

※「多目的円グラフメーカー」 produced by 「バリュートラスト|価値を生む・未来を託す・投資を歩く」

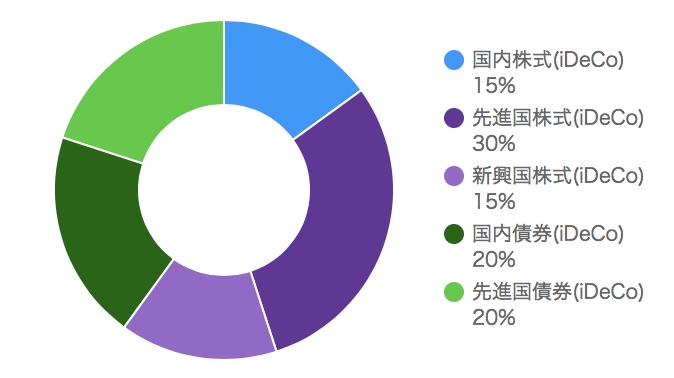

まず1つめの方法が、iDeCoだけで資産管理する方法です。

NISAや特定口座を利用せず、iDeCoだけで資産形成していくという人はこの方法を採用することになります。

この方法が適しているのは次のような方です。

この場合、iDeCoの枠内で安定的な資産配分を考えることになります。

上の円グラフのように、iDeCoのなかで自分が決めたアセットアロケーションを作成すればいいわけですね。

これが一番わかりやすい方法になります。

iDeCoを本で勉強する場合でも、本によってスタンスが違います。

たとえば、朝倉智也さんのiDeCoの新刊は、iDeCoの枠内だけで資産運用することを前提とした提案になっています。iDeCoの枠内だけでおさまるのであれば、シンプルに資産形成ができます。

少しずつ複雑になるのは、iDeCoと他の口座を併用する場合です。

iDeCoと積立NISAや特定口座を併用していくことになりますが、この場合には大きく分けて3つの方法が考えられます。

1つ目は、iDeCoと特定口座、NISA口座全体を1つとして把握して資産管理する方法です。

竹川美奈子さんや山崎元さんの本で推奨されている方法で、最もスタンダードな資産管理の方法になります。

iDeCoをはじめる前にインデックス投資をしている私のような人や、公務員の方などでiDeCoの枠よりも大きな金額で資産運用したい人などです。

この場合、期待リターンの高い資産クラスをiDeCoやNISAなどの非課税口座に優先的に振り分けていきます。

たとえば、先進国株式クラスをiDeCoに、日本株式クラスをNISAにといった具合に配分して、それ以外を特定口座に配分するわけです。なお、これから投資をはじめる人は、現行NISAを利用するのではなく、2018年にスタート予定の積立NISAを待ったほうがいいかもしれません。

この方法はリバランスをする場合には少し手間がかかります。資産全体を計算したうえで、リバランスを実施する必要があるからです。

竹川美奈子さんの本や山崎元さんの本などで基本を学ぶと理解しやすくなると思います。

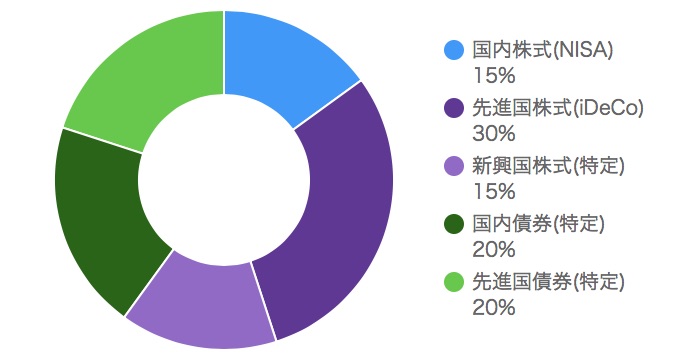

2つ目は、それぞれの口座でほぼ同じ資産配分となるポートフォリオを作り、別個に管理する方法です。

iDeCoも特定口座も同じ資産配分にして、クローンを作るようなイメージです。

菟道りんたろうさんが実践する方法になります。どの口座でも同じ資産配分になりますので、資産全体で再計算する必要はなく、管理という意味ではわかりやすくなります。

3つ目は、各口座で保有するファンドを低コストのバランスファンドにするという方法です。

カン・チュンドさんがブログで提唱している方法です。

たとえば、SBI証券のiDeCoで「iFree8資産バランス」にして、NISAも特定口座も「iFree8資産バランス」にするのです。

この方法になると、資産全体で計算する必要もなく、リバランスの必要もありません。一度積立の設定をすれば後は「ほったらかし」で資産形成ができます。

詳しいことはリンク先のカン・チュンドさんの記事を参考にしてください。リバランスの相談などを日々受けていると、人によってはわかりやすさを優先した方法も必要になってくるということだと思います。

このように、iDeCoを利用した資産管理の方法には大きく4つのパターンが考えられます。

合理的な方法とされているのは、全体を1つとして把握して資産管理する方法です。非課税枠を大きく使えるので、リターンが期待できる方法といえるでしょう。

では発想を変えて、手間がかからないのはどれになるのでしょうか。順番に並び替えてみたいと思います。

iDeCoだけで資産管理する方法が一番シンプルでしょう。

投資がはじめての方などはiDeCoだけでスタートする人も多いかと思います。

各資産クラスのインデックスファンドなどを組み合わせて、定期的にリバランスで資産形成するのがスタンダードな方法です。

究極にシンプルな資産形成は、iDeCoだけでバランス型投信1本で資産形成する方法でしょう。

SBI証券のiDeCoであれば「iFree8資産バランス」、楽天証券のiDeCoであれば「セゾン・バンガード・グローバルバランスファンド」などのバランス型投信1つにすれば、リバランスなどのメンテナンスも不要です。シンプルにiDeCoで資産形成ができます。

次にかんたんなのがすべてをバランス型投信で管理する方法です。

iDeCoもNISAも特定口座も気に入ったバランス型投信にすればいいわけです。

SBI証券のiDeCoで「iFree8資産バランス」、楽天証券のiDeCoで「セゾン・バンガード・グローバルバランスファンド」などのバランス型投信1つを選んで、同じように、NISA口座も特定口座も同じバランス型投信にすればいいことになります。

どの資産口座も同じバランス型投信にすれば、リバランス不要でシンプルに資産形成ができます。

iDeCoと特定口座などを同じ資産配分にする方法も、管理がしやすいかもしれません。

特に、数多くの資産クラスを組み合わせるような場合には、iDeCoも特定口座も同じにしてしまったほうが資産の把握が容易になります。

最も高度なのが全体を1つとして把握して資産管理する方法ということになるでしょう。

非課税口座を期待リターンの大きい資産を配置しますので、非課税枠を大きく使えるメリットがあります。

その一方で、資産全体を計算したうえで、リバランスを実施することになりますので、年に1回程度、自分の資産を計算して、リバランスを実施していくことになります。

4つの方法はどれも合理的で、どれが正解ということはなく、むしろどれも正解だと思います。

その人にとって続けやすい方法を採用するのがいいのではないかと思います。結局、シンプルに続けたほうが成績がいい、といったことも起こりうるのがこのインデックス投資の醍醐味です。

私の場合は今のところ、特定口座で個別のインデックスファンドを組み合わせて資産管理をしていますので、その流れから、iDeCoをスタートさせるときには全体を1つとして把握して資産管理する方法でいこうかと思っています。

以上、個人型確定拠出年金(iDeCo)の資産配分を管理する4つの方法…という話題でした。

参考リンク:

iDeCoを利用するうえで大事なのは金融機関選びです。投資信託のラインアップや信託報酬が重要になります。

iDeCoって何がいいの?という方はそのメリットについてこちらの記事でまとめています。

iDeCoは投資信託を使った資産形成のツールです。いい本が出版されていますので、本でiDeCoの基本をおさえておくといいと思います。

sponsored link

なるたく

40代会社員です。2012年からインデックスファンドで積立投資を続けています。「はじめての人にもわかりやすく」をモットーに、シンプルな積立投資の方法と経験を書くことで誰かのお役に立てないかと思い、ブログをはじめました。札幌市在住。

more

2021/08/13

2021/05/06

2021/05/05

more

が無料!楽天証券口座開設のメリット。")

2024/04/16

2022/06/15

2021/08/14

more

2024/05/02

おすすめ金融機関を徹底比較!")

2024/05/02

2021/05/04

more

2023/11/29

2022/11/30

2021/11/28

なるたく

40代会社員です。2012年からインデックスファンドで積立投資を続けています。「はじめての人にもわかりやすく」をモットーに、シンプルな積立投資の方法と経験を書くことで誰かのお役に立てないかと思い、ブログをはじめました。札幌市在住。

sponsored link

")

")

")