2021/08/13

低コストの投資信託で資産形成 | LoLo Investors

誰でも積立投資ができる時代へ。インデックスファンドを使った積立投資のコツを研究するブログ。長期、分散、積立で資産形成を目指します。

最近から積立投資をはじめた人もいるのではないかと思います。

そんな方に参考になればと思い、「もし積立投資をスタートして1年後にリーマンショックがきたら…?」というシミュレーションをしてみたいと思います。

sponsored link

目次をタップすると見出しにとびます

大和投信の「iFree」のサイトにはシミュレーションツールがあります。これが大変便利です。

今回、このサイトにある「ドルコスト平均法シミュレーション」でイメージトレーニングをしたいと思います。

「8資産均等」の資産配分で投資開始後1年後に、リーマンショックで大暴落を経験するシナリオです。

リーマンブラザーズの破綻は2008年9月15日です。リーマンショックの1年前の2007年9月にタイムスリップして、「8資産均等」の資産配分で投資をした場合をシミュレーションしてみます。

一括投資の場合と積立投資の場合で、どう違ってくるのでしょうか。

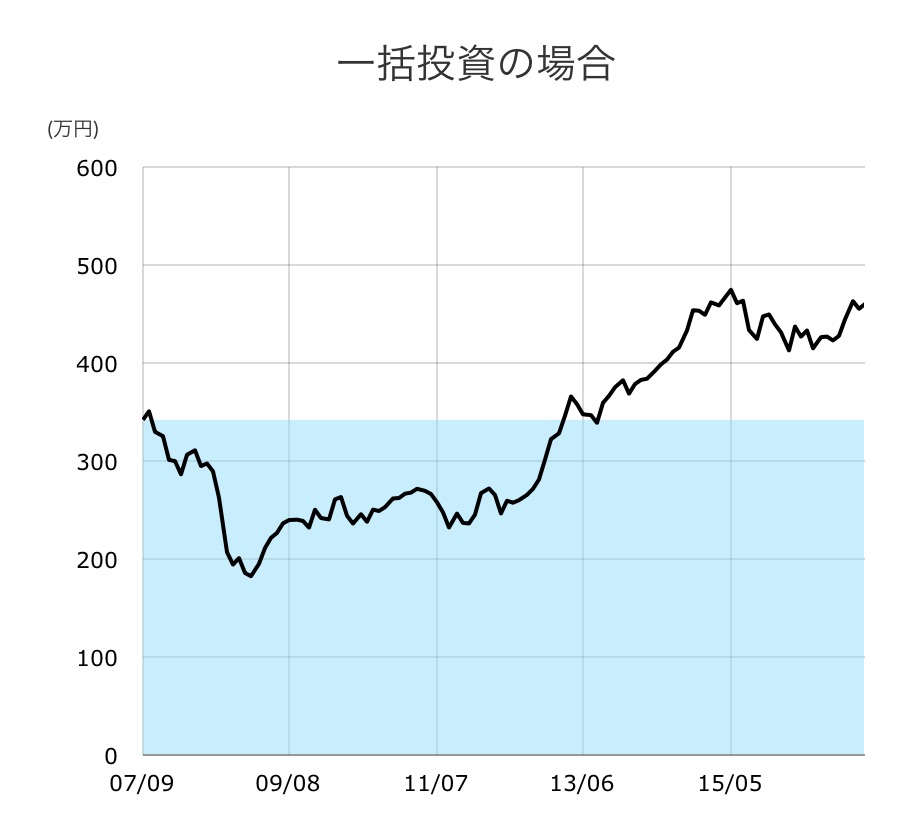

まず、一括投資の場合をシミュレーションしてみましょう。

2007年9月に「8資産均等」で分散投資をして、自分の貯金342万円を一括投資したとします。

1年後、リーマンショックを迎えます。するとどうでしょうか。

これが一括投資した場合です。

かなりの下落を経験することがわかると思います。2009年2月には、342万円の元本が184万円にまで毀損します。約47%の下落です。

8資産に分散投資をしていても、一括投資だとリーマンショックで資産は半分になるようです。半分はさすがにツライ人も多いでしょうね…。

しかも、その後の約6年間はマイナスです。その6年を我慢すると、ようやくプラスの局面を迎えます。

これが一括投資で1年後にリーマンショックを迎えた場合のシミュレーションです。

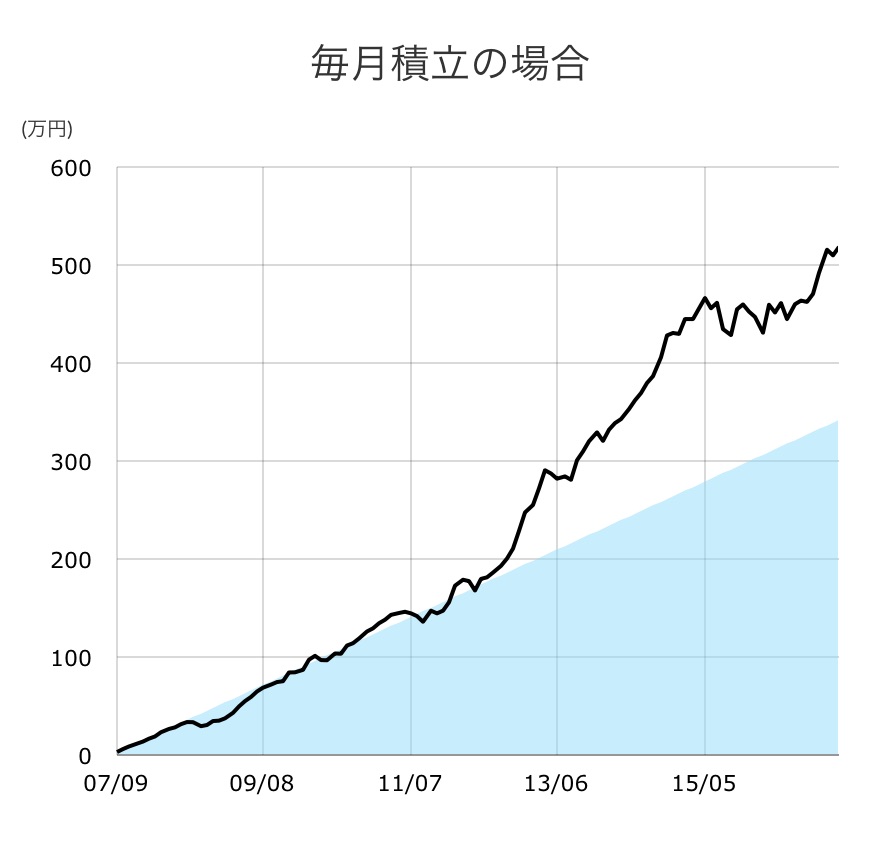

では毎月3万円で積立投資をした場合です。

2007年9月に8資産均等で分散投資をして、毎月3万円を積立していきます。

1年後、リーマンショックを迎えます。するとどうでしょうか。

…なんということでしょう。

リーマンショックという世紀の大暴落でも、わずかなマイナスで持ちこたえるではありませんか。その後もひるまずに淡々と積立をしていくと、プラスマイナスゼロからプラスに力強く転じていきます。

これが積立投資で1年後にリーマンショックを迎えた場合です。値動きの推移が対照的なのがわかると思います。

では両者はどのような結果になるでしょうか。

それがこれです。

両者の元本は342万円で同じです。

積立投資は約518万円、一括投資は約460万円という結果でした。

2016年までホールドをしていればいずれもプラスになるのですが、その値動きはかなり違うことがわかると思います。

これは2007年9月から下落を経験して上昇する場合のシミュレーションです。いつからはじめるかによって結果は大幅に違ってきますので、興味がある人はタイミングをずらしてシミュレーションしてみるといいと思います。

毎月積立をするドルコスト平均法は有利とも不利ともいえないのですが、投資初心者にとってどちらが取り組みやすいかは一目瞭然のような気がします。

投資開始後に急落する場合を想定すると、相対的に積立投資のほうが心理的負担は小さいのです。

積立投資は「下落相場を乗り越えて成果をだす投資法」です。下落相場で売ってしまっては元も子もありません。ただ損になるだけです。

そして無リスク資産を確保しておくことも重要です。無リスク資産を残しておけば、リーマンショック級の暴落も耐えられます。

長期投資では必ず下落相場を経験することになります。自分の資産配分でどんな値動きをするのか、イメージトレーニングをしっかりしておきたいですね。

以上、もし積立投資をスタートして1年後にリーマンショックがきたとしたら…?…という話題でした。

参考リンク:

積立投資はシミュレーションが大事です。積立投資の下落相場対策はジェットコースター対策と似ていると個人的には思います。下落することを事前に想定しておけば怖さは半減します。

ドルコスト平均法は有利とも不利ともいえませんが、心理的負担を小さくする効果があります。ドルコスト平均法の基本についてはこちらを参考にしてください。

sponsored link

なるたく

40代会社員です。2012年からインデックスファンドで積立投資を続けています。「はじめての人にもわかりやすく」をモットーに、シンプルな積立投資の方法と経験を書くことで誰かのお役に立てないかと思い、ブログをはじめました。札幌市在住。

more

2021/08/13

2021/05/06

2021/05/05

more

が無料!楽天証券口座開設のメリット。")

2024/04/16

2022/06/15

2021/08/14

more

2024/05/02

おすすめ金融機関を徹底比較!")

2024/05/02

2021/05/04

more

2023/11/29

2022/11/30

2021/11/28

なるたく

40代会社員です。2012年からインデックスファンドで積立投資を続けています。「はじめての人にもわかりやすく」をモットーに、シンプルな積立投資の方法と経験を書くことで誰かのお役に立てないかと思い、ブログをはじめました。札幌市在住。

sponsored link

")

")

")