2021/08/13

低コストの投資信託で資産形成 | LoLo Investors

誰でも積立投資ができる時代へ。インデックスファンドを使った積立投資のコツを研究するブログ。長期、分散、積立で資産形成を目指します。

前回の「ひふみ投信」を特集したカンブリア宮殿のエントリーは、いつも以上にたくさんの方にブログを読んでもらいました。テレビの影響は大きいですね。

今回の番組を観て、投資信託を使った投資に興味を持った方もいるのではないかと思います。

今日は、「ひふみ投信に興味をもったけどまだ投資をしていない方」に向けて、少し書いてみたいと思います。

sponsored link

目次をタップすると見出しにとびます

番組のなかで、レオス・キャピタルワークスの「ひふみ投信」や「ひふみプラス」にかなりの金額を投資されている方の紹介がありました。

「3年間で500万円投資したお金が300万円プラスになった」という紹介で、かなりの煽り方でしたね。

これをみて「ひふみ投信」に全額投資する方もでてくるのではないかと思います。

こんなツイートにリツイートが集中していました。

母から電話あって昨日のカンブリア宮殿のせいでひふみに興味持ってる。「現地調査していい企業だけ買ってるしまた2倍になるなら預けたい」とのこと。ディフェンスタイプの自分の母親でさえこの影響ってことは今ひふみに注文入れてるジジババめっちゃ多いくさいな

— タケ (@serotape_take) 2017年2月17日

もちろん、投資は自己責任の世界です。

自己責任で自由にやってもらっていいところですが、いくら「ひふみ投信」が実績を上げているとしても、私なら日本の中小株のアクティブファンドだけに集中投資をするのは、リスクの観点から避けると思います。

Twitterでもこんな会話がされていました。

投資に詳しい方達です。

@hitori_haitou 大塚も含めて、トータルで勝っていれば特に問題ないと思いますけどね。肩入れも、商売としては有るべき姿だし。さいもんさんクラスになると、ひふみ投信は必要なくなりますよね。ひふみ投信で一番どうかなと思うのは、そこ1本に全力投資する人たち。

— 堀田かつひこ (@jukucho7) 2017年2月17日

私も同じ感想を持ちました。

投資の世界で避けたいのは集中投資です。集中投資はリスクが高くなります。

少しずつ勉強しながら投資信託を使った投資の基本をおさえたほうがいいのでは…と番組を観ながら思いました。

去年の2016年12月13日の日経新聞朝刊に、ファイナンシャルプランナーの井戸美枝さんが「今から始める老後資産作り(5)効率の良さなら投信を活用(なるほど投資講座)」という記事で次のように書いています。

損失を抱えるリスクを避け効率よく資金をためる、こんな投資を目指すなら、投資信託が手軽でしょう。

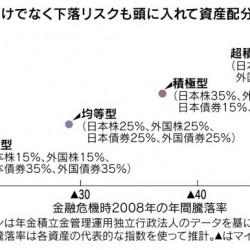

世の中には投信が数多くあります。1つを選ぶなら国内外の株式や債券、不動産といった値動きが異なる複数の資産を組み込んだタイプ(バランス型ファンド)が無難かもしれません。株式が売られ債券が買われる相場の場合、複数の資産に分散投資しておけば損失を抑えられます。

自分で複数の投信を購入するなら、日経平均株価や東証株価指数(TOPIX)のような指数(インデックス)との連動を目指す「インデックスファンド」が安全でしょう。日本株のほか、海外先進国株、国内債券、海外債券の4資産に投資するインデックスファンドを組み合わせれば分散効果が十分にあります。

ここで強調されているのは国際分散投資です。

世界に分散投資できる低コストのバランス型投信を選べば、それ1本で世界に向けて分散投資ができます。

また、インデックスファンドを組み合わせるのもひとつの手です。日本株のほか、海外先進国株、国内債券、海外債券などを組み合わせれば、国際分散投資がかんたんにできます。

もちろん、「ひふみ投信」を加えたい方は、たとえばネット証券で「ひふみプラス」を日本株の部分に組み入れればいいと思います。分散投資をすることで、リスクを下げることができます。

「ひふみプラス」の買い時は、毎月です。毎月定額で自動的に買い続けることで、相場が荒れ気味のときでも安く買い続けることができます。

投資の秘訣は、投資時期も分散して毎月定額を投資することで、投資に慣れていくことです。少額の投資からはじめることで、価格変動を実感として理解することができます。

「ひふみ投信」に投資する場合でも、3つの種類があることを確認するといいでしょう。

レオス・キャピタルワークスで直販されているのが「ひふみ投信」です。

レオス・キャピタルワークスで直接投信を購入すると1万円からの投資になりますが、そのかわり、レオス・キャピタルワークスの投資セミナーや投資情報に触れることができます。

ネット証券などには「ひふみプラス」という「ひふみ投信」と同じマザーファンドの投資信託を販売しています。

基本的に「ひふみ投信」と同じです。

SBI証券や楽天証券なら、「ひふみプラス」をノーロードで100円という少額から購入できます。少額から投資に慣れていくのは有効な方法です。

iDeCo(個人型確定拠出年金)なら「ひふみ年金」に投資するという選択肢もあります。

これも「ひふみ投信」と基本的に同じです。

iDeCoは60歳まで引き出せませんが、所得税控除のメリットなどで「ほぼ確実に儲かる」といわれる国が用意した仕組みです。

「ひふみ年金」を取り扱うiDeCoの金融機関としては、SBI証券やイオン銀行が代表的です。

「ひふみ投信」と一口にいってもさまざまな選択肢があります。レオス・キャピタルワークスのホームページには詳しく説明があります。ファンドの詳細についてもホームページで知ることができます。

わかりやすいホームページですので、自分で確認してみるとまた違った世界が見えてくると思います。

集中投資、一括投資は大きなリスクを負うことになります。

投資は自己責任ですが、投資信託でもリスクを大きくとれば価格は大きく変動します。

運用リスクを減らす方法は「卵は1つのかごに盛るな」です。

「カンブリア宮殿」をきっかけに、投資の基本を本などで勉強しながら、少しでも成功体験を共有できる人が増えるといいですね。

以上、「ひふみ投信」に全額投資が最適解なの…?という話題でした。

参考リンク:

分散投資の重要性は、お笑いコンビ、パックンマックンのパックンことパトリック・ハーランさんも語っています。

分散投資は、リスクを低下させる工夫です。株式の割合が高いほど高いリターンが期待できますが、一時的な損失リスクは大きくなります。

投資をするのは自分のお金です。立ち読みでもいいので、いろんな本を読み比べてみるといいと思います。

sponsored link

なるたく

40代会社員です。2012年からインデックスファンドで積立投資を続けています。「はじめての人にもわかりやすく」をモットーに、シンプルな積立投資の方法と経験を書くことで誰かのお役に立てないかと思い、ブログをはじめました。札幌市在住。

more

2021/08/13

2021/05/06

2021/05/05

more

が無料!楽天証券口座開設のメリット。")

2024/04/16

2022/06/15

2021/08/14

more

2024/05/02

おすすめ金融機関を徹底比較!")

2024/05/02

2021/05/04

more

2023/11/29

2022/11/30

2021/11/28

なるたく

40代会社員です。2012年からインデックスファンドで積立投資を続けています。「はじめての人にもわかりやすく」をモットーに、シンプルな積立投資の方法と経験を書くことで誰かのお役に立てないかと思い、ブログをはじめました。札幌市在住。

sponsored link

")

")

")