の掛金払込証明書が届きました。")

2021/08/13

低コストの投資信託で資産形成 | LoLo Investors

誰でも積立投資ができる時代へ。インデックスファンドを使った積立投資のコツを研究するブログ。長期、分散、積立で資産形成を目指します。

2016年6月8日付けの日経新聞に個人型確定拠出年金の金融機関選びに関する記事がありました。

2日前に金融機関選びで結果に差がつくことを指摘しましたが、まったく同じ趣旨の内容になっています。

個人型確定拠出年金の利用を考えている方は、記事に目を通しておいてほうがいいと思います。

sponsored link

目次をタップすると見出しにとびます

個人型確定拠出年金で運用するには、管理手数料がかかります。

記事では、管理手数料が高い金融機関で運用した場合、節税額がそのまま金融機関の手数料に消えてしまうことを指摘しています。

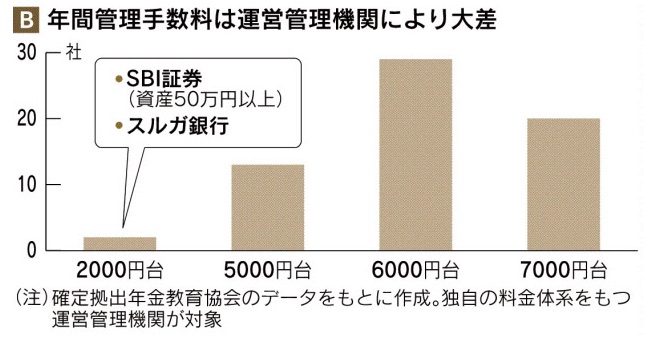

まず管理手数料をチェックしよう。個人型DCを扱う金融機関のうち、手数料が現時点で最も低いのはスルガ銀行とSBI証券(資産50万円以上)で、いずれも年2004円ですむ。しかしNPO法人、確定拠出年金教育協会(東京・中央)の調査によると、6000~7000円台が全体の8割弱を占めている(グラフB)。

個人型DCの掛け金は年6万円から。所得が低く、税率が15%の人が6万円を拠出したときの節税額は年9000円になる。手数料が7000円台の金融機関を選べば大半が吹き飛ぶ計算だ。

運営管理手数料の違いで大きな差になります。運営管理手数料が無条件で無料になるのは5社になっています。

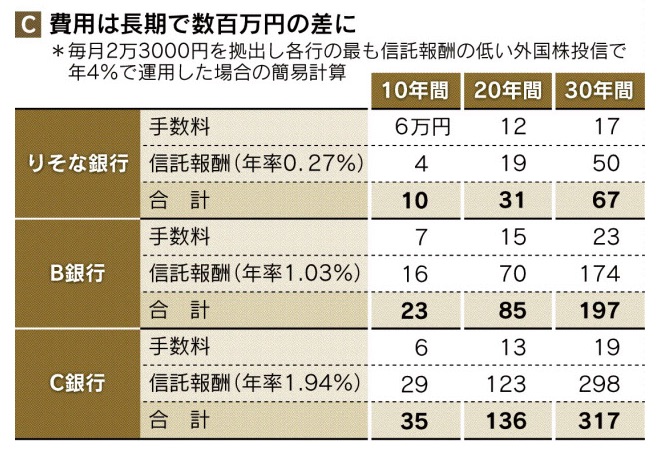

この記事でおもしろいのは、10~30年の運用期間ごとに信託報酬などのコスト差を試算しているところです。

低コストの金融機関とそうでない金融機関で、30年間のコスト差を試算しています。その差は約250万円になると試算しています。

投資信託の信託報酬の差が、手数料の決定的な差になります。個人型確定拠出年金の場合は、金融機関によって選べる金融商品が限定されています。

金融機関を安易に選ぶと、資産形成に不利に働くことは明らかです。

現在、低コスト投信の品ぞろえが多いのはSBI証券、りそな銀行、野村証券などだ。国内外株式のインデックス型投信で信託報酬が年0・1~0・2%台のものを多くそろえている。

表Cでは10~30年の運用期間ごとに信託報酬などを試算した。りそなとB銀行の投信は、同じ先進国株式の指数に連動するインデックス型投信。しかし信託報酬の違いで、合計コストは30年間で130万円の差になる。C銀行で扱う外国株投信は、運用者が市場平均を上回る成績を目指すアクティブ型が1本だけ。これで比較すると、りそなとのコスト差は250万円だ。コスト差を埋め合わせるほど高い運用成績を出せるかは慎重に検討する必要がある。

この記事で低コスト投信の品ぞろえでおすすめできる金融機関は、次の3社だとしています。

信託報酬の違いで結果に大差がつくということが、今日の大事なポイントです。

きちんと運営管理手数料と信託報酬を確認して、iDeCoの金融機関を選びたいですね。

以上、iDeCoの金融機関選びは慎重に。手数料で運用成績に大差がつく…という話題でした。

参考リンク:

iDeCoの金融機関選びのポイントをまとめています。検討している方は参考にしてください。

SBI証券のラインアップは充実しています。間違いのない金融機関のひとつです。

iDeCoをはじめるメリットについてはこちらの投稿を参考にしてください。

sponsored link

なるたく

40代会社員です。2012年からインデックスファンドで積立投資を続けています。「はじめての人にもわかりやすく」をモットーに、シンプルな積立投資の方法と経験を書くことで誰かのお役に立てないかと思い、ブログをはじめました。札幌市在住。

more

2021/08/13

2021/05/06

2021/05/05

more

が無料!楽天証券口座開設のメリット。")

2024/04/16

2022/06/15

2021/08/14

more

2024/05/02

おすすめ金融機関を徹底比較!")

2024/05/02

2021/05/04

more

2023/11/29

2022/11/30

2021/11/28

なるたく

40代会社員です。2012年からインデックスファンドで積立投資を続けています。「はじめての人にもわかりやすく」をモットーに、シンプルな積立投資の方法と経験を書くことで誰かのお役に立てないかと思い、ブログをはじめました。札幌市在住。

sponsored link

")

")

")