2021/08/13

低コストの投資信託で資産形成 | LoLo Investors

誰でも積立投資ができる時代へ。インデックスファンドを使った積立投資のコツを研究するブログ。長期、分散、積立で資産形成を目指します。

アセットアロケーションは、運用パフォーマンスの8割から9割を決定づける要素であるとよくいわれています。

ポイントになるのは、自分のリスク許容度を把握して、分散投資でリスクを低減させることです。

今回はアセットアロケーションの計算方法について、そのポイントを整理してみたいと思います。

sponsored link

目次をタップすると見出しにとびます

アセットアロケーションとは、かんたんにいえば資産配分のことです。

複数の投資対象に分散することで、リスクを低減しながらリターンを得ることができます。

重要とされているアセットアロケーションですが、投資をはじめる際に難しく感じるのは、自分でアセットアロケーションを決めるときではないでしょうか。

では、アセットアロケーションの決め方のポイントを整理してみたいと思います。

投資をはじめる際に考えたいことは、自分のリスク許容度を見極めるということです。

具体的には、投資資金のうちいくらまで資産が目減りしても投資を続けられるかを想定することが重要です。

たとえば、投資資金が100万円だった場合、「100万円の投資額が1年間で70万円に評価額が下がったとしても、動揺せずに投資が続けられる」ということであれば、マイナス30%までリスク許容度があるということになります。

100万の投資額が1年で50万円に下がったとしても平気だという人は、マイナス50%までリスク許容度があることになります。

これから20年から30年にわたって投資を続けていれば、リーマンショック級の金融危機に遭遇することになるでしょう。

個人的には、投資はジェットコースターのイメージに近いと思っています。

インデックスファンドを使った積立投資は、上昇と下降を繰り返して、下降時を乗り越えることによって成果をだす投資法です。

小さい下降もあれば、大きな上昇がくる日もあります。日々値動きがあるなかで、投資をするかぎりコースターに乗っていることが大事です。

リーマンショック級の金融危機のときにどれくらいの下落相場になるか、そのリスクを想定しておくことが投資を続けるうえで重要だと思います。

リスク許容度がどれくらいかをイメージできたら、次にアセットアロケーションをつくります。

スタンダードな方法は、国内株式、先進国株式、新興国株式、国内債券、先進国債券の5つの資産クラスを自分の好きな割合で組み入れることになります。

いろんなクラスを入れることにより、分散効果を得ることができます。

分散効果とは、簡単に言えば、値動きの違う投資対象を組み合わせることで、リスクを下げることができるという効果のことです。

資産を分散することで、リスクを低くすることが可能になります。資産を分散すればリスク分散になるわけですから、こんなにかんたんなことはありません。まずは代表的な5つのクラスを組み入れましょう。

なお、為替リスクが過大になってしまうことを理由に先進国債券や国内債券などの債券クラスを組み入れない考え方もあります。私は投資先が多様なほうが分散効果が得られると考え、債券クラスも組み入れています。

新興国債券、国内REIT、海外REITも組み入れたい人は組み入れてもいいでしょう。ただ、リスクも大きいので、私は今のところ組み入れていません。

アセットアロケーションはシンプルに計算できます。

便利なアセットアロケーションツールを使えばいいのです。

イーノ・ジュンイチさんの運営するサイト「ファンドの海」でリターン(年利)とリスク(標準偏差)を算出できます。下記のリンクから利用してください。

リンク先で、主要な資産クラスの投資金額と配分比率を入力すると、期待リターンとリスクが計算できます。

ためしに自分のアセットアロケーションを入れてみましょう。

日本株式10%、先進国株式40%、新興国株式20%、先進国債券10%、日本債券20%です。

入力するとこうなります。

期待リターンは4.88%、リスクは14.36%となっています。

入力するだけですので計算はかんたんです。

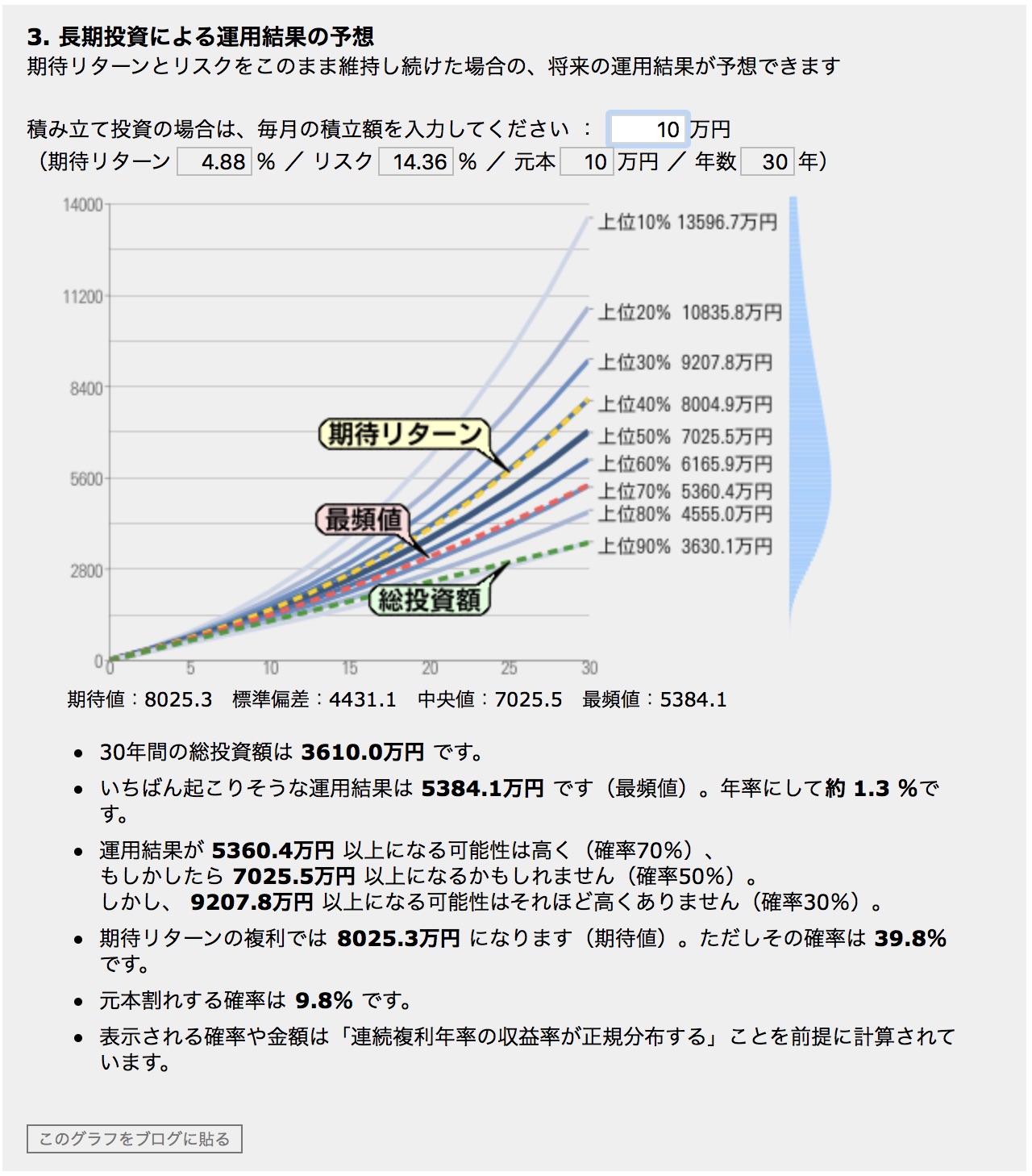

このツールのすごいところは、アセットアロケーションの期待リターン・リスクが計算できるだけでなく、30年後の投資結果の予想までしてくれるところです。

長期投資による運用結果を予想はこんな感じです。

もし毎月10万円を私のアセットアロケーションで積立投資すると、30年後の運用成果は5,384万円になりそうという結果です。

いろいろと試してみるといいと思います。

アセットアロケーションの最大損失額も計算することでイメージすることができます。

最大損失額の計算式はつぎのようなものです。

では試しに計算してみましょう。

例えば、100万円を投資するとします。この場合、先程のアセットアロケーションの期待リターン4.88%・リスク(標準偏差)14.36%という数字を当てはめると、こういう計算になります。

想定される最大損失額

=100万円×{4.88%-(2×14.36%)}

=100万円×(4.88%-28.72%)

=100万円×(-23.84%)

=-23万8400円

【参考】【第5回】 保有資産の値動きの9割を決める資産配分の「肝」は意外にも日本債券だった!(梅屋敷商店街のランダム・ウォーカー)

このアセットアロケーションで100万円を運用すると、1年で最大で23万8400円損する可能性があるということです。

2標準偏差の計算式は、95.4%の確率でこの値におさまるとされています。これはあくまで机の上の計算ですので、約5%の確率でこの計算よりもっと悪い事態が起こることも想定しておく必要があるでしょう。

なお、この計算は1年での下落リスク幅を想定したものです。もちろん、次の1年も下落すればより損失が大きくなる可能性もあります。

最大損失額を計算して、自分のリスク許容度の範囲内でおさまっていればそれでいいでしょう。

リスクが高いと思えば日本債券の割合を増やすなどして、自分の当初イメージしたリスクの範囲内におさまるようにします。

投資をする際には、どれくらいの資産が目減りしても投資を続けられるかどうかを想定して、事前にリスクを把握して投資をするといいと思います。

大事なことは、アセットアロケーションを決める際に、リターンではなく、リスクから考えるという発想です。

下落相場のときにどれくらいのマイナスの評価額を許容できるかをあらかじめ想定するというのがポイントです。

分散投資はリスクを低下させる工夫です。株式の割合が高いほど高いリターンが期待できますが、一時的な損失リスクは大きくなります。

分散投資をしてリスクを小さくすれば、普通の人でも長期的に投資を続けることができます。

自分でアセットアロケーションを決めて、積立投資をはじめられるといいですね。

以上、アセットアロケーションをシンプルに計算する方法…という話題でした。

参考リンク:

アセットアロケーションを決めるときにはじめての人がやりがちな間違いは、期待リターンから配分を決めようとすることです。リスクを取り過ぎた場合には、続けることが難しくなりますので、考え方をおさえておくといいと思います。

アセットアロケーションを決めるときに便利なツールがもうひとつあります。アウターガイさんのツールで、バランス型投資信託と比較できます。資産配分を入力すると、過去の成績を参考に自分の運用成績をイメージすることができます。

世界のGDPの比率に応じて世界分散投資をする方法もあります。これなら世界経済をまるごと購入するイメージの資産配分になります。

sponsored link

なるたく

40代会社員です。2012年からインデックスファンドで積立投資を続けています。「はじめての人にもわかりやすく」をモットーに、シンプルな積立投資の方法と経験を書くことで誰かのお役に立てないかと思い、ブログをはじめました。札幌市在住。

more

2021/08/13

2021/05/06

2021/05/05

more

が無料!楽天証券口座開設のメリット。")

2024/04/16

2022/06/15

2021/08/14

more

2024/05/02

おすすめ金融機関を徹底比較!")

2024/05/02

2021/05/04

more

2023/11/29

2022/11/30

2021/11/28

なるたく

40代会社員です。2012年からインデックスファンドで積立投資を続けています。「はじめての人にもわかりやすく」をモットーに、シンプルな積立投資の方法と経験を書くことで誰かのお役に立てないかと思い、ブログをはじめました。札幌市在住。

sponsored link

")

")

")