、運営管理手数料を無条件で無料へ!")

2021/08/13

低コストの投資信託で資産形成 | LoLo Investors

誰でも積立投資ができる時代へ。インデックスファンドを使った積立投資のコツを研究するブログ。長期、分散、積立で資産形成を目指します。

日経マネーの記事が、個人型確定拠出年金と住宅ローン控除の関係について整理しています。

住宅ローン控除の適用を受けている人は、個人型確定拠出年金を利用する際に注意したほうがいいという内容です。

sponsored link

目次をタップすると見出しにとびます

住宅ローン控除とは、住宅ローンの利用開始から10年間に渡り、年末時の住宅ローン残高の1%が所得税・住民税から還付される仕組みです。

記事によると、年収次第では、個人型確定拠出年金に加入して納税額が減ると、さらに控除適用額が減る場合もあるということです。

記事では、年収700万円なら控除枠には変化がないが、年収500万円だと、DC加入で納税額が減り、控除適用額は約13万円まで縮小すると試算しています。

年収次第で控除枠が減る可能性もあるということです。

そして、ファイナンシャルプランナーの塚原哲さんは次のように指摘しています。

住宅ローン返済中の人や、これから借りる人は、DCで積み立てるより、その分のお金をローン返済に回した方がお得なケースが多い。

ある程度リスクを取った運用をしないなら、DC積み立てより、ローン返済を優先した方が得というケースがほとんどだ。

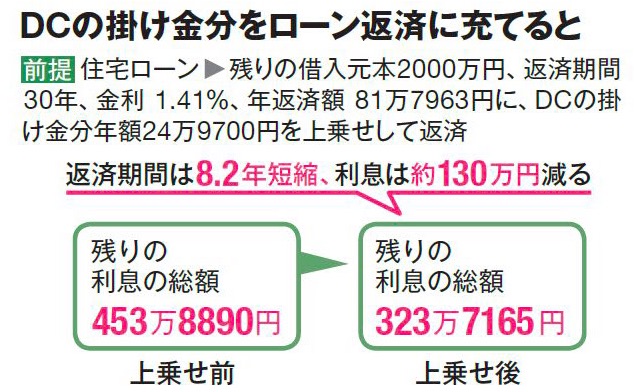

上の図にあるように、個人型確定拠出年金の積立分を、住宅ローンの繰り上げ返済に上乗せしていくと返済期間が短縮され、利息も減ることになります。

たしかに、住宅ローンの繰り上げ返済を優先したほうが有利な場合も多そうです。

住宅ローンと個人型確定拠出年金の関係は、住宅ローンの金額、年収、掛金などの条件次第で変わってきます。

計算方法を整理することも考えてみましたが、ブログの記事にするにはなかなか難しそうだという印象を受けました。

どなたかがうまく整理してくれることを期待したいと思います。笑

ネットを検索すると、住宅ローン控除が残っていて、住宅ローン控除適用後も所得税を支払う場合には、個人型確定拠出年金を「同時進行で積立をする」のもひとつの正解だとする指摘もみかけます。

住宅ローンがある人は、まずは自分の控除枠がどうなるかを予測してみるといいと思います。

さしあたり、住宅ローンを適度に繰り上げ返済をしていくのがベターな選択なのかもしれません。

sponsored link

なるたく

40代会社員です。2012年からインデックスファンドで積立投資を続けています。「はじめての人にもわかりやすく」をモットーに、シンプルな積立投資の方法と経験を書くことで誰かのお役に立てないかと思い、ブログをはじめました。札幌市在住。

more

2021/08/13

2021/05/06

2021/05/05

more

が無料!楽天証券口座開設のメリット。")

2024/04/16

2022/06/15

2021/08/14

more

2022/10/30

2021/05/04

2021/05/03

more

2023/11/29

2022/11/30

2021/11/28

なるたく

40代会社員です。2012年からインデックスファンドで積立投資を続けています。「はじめての人にもわかりやすく」をモットーに、シンプルな積立投資の方法と経験を書くことで誰かのお役に立てないかと思い、ブログをはじめました。札幌市在住。

sponsored link

")

")

")