の口座管理手数料が「誰でも1年間0円」へ。")

が銀行窓販解禁へ。")

2021/08/13

低コストの投資信託で資産形成 | LoLo Investors

誰でも積立投資ができる時代へ。インデックスファンドを使った積立投資のコツを研究するブログ。長期、分散、積立で資産形成を目指します。

個人型確定拠出年金(個人型DC)に誰でも入れるようにする私的年金制度の関連法改正案が今月15日に、参院本会議で自民、民進両党などの賛成多数で可決されました。産経新聞の報道によると、衆院審議を経て今国会中に成立する見通しだといわれています。

個人型確定拠出年金はどのように変わるのでしょうか。改正点はさまざまありますが、今回は、対象範囲の拡大について確認したいと思います。

sponsored link

目次をタップすると見出しにとびます

個人型確定拠出年金とは、企業や個人が毎月、掛け金を拠出して運用するものです。運用成績に応じて将来の給付額が決まります。

掛け金があらかじめ決まっていることから「確定拠出年金」と呼ばれています。個人型DCとも呼ばれますが、これは、英語の「Defined Contribution」の頭文字を取ったものです。

日本では、少子高齢化が進んでおり、公的年金の支給額の増加を期待できる時代ではなくなっています。

個人型確定拠出年金は、公的年金をカバーするものとして、老後のための蓄えを作ることを政府がサポートしてくれる制度ともいえます。

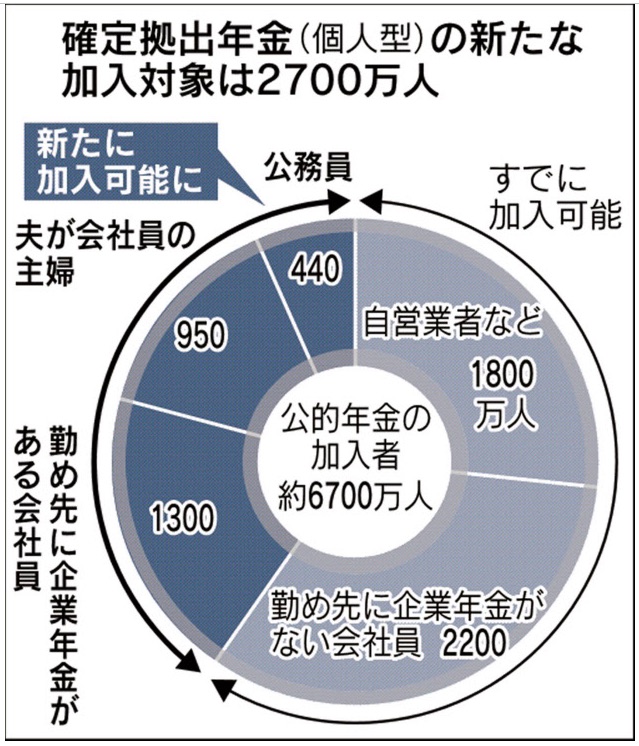

現在の制度では、個人型確定拠出年金に加入できるのは自営業者や企業年金に入っていない会社員に限られています。

今回の改正案では、企業型確定拠出年金を実施している会社の会社員(規約で認められた場合のみ)、確定給付型年金のある会社員、公務員、専業主婦(第3号被保険者)も加入対象に含まれることになります。

つまり、20~60歳のあらゆる現役世代が原則として個人型DCの税制優遇を受けて資産形成を行うことができるようになります。

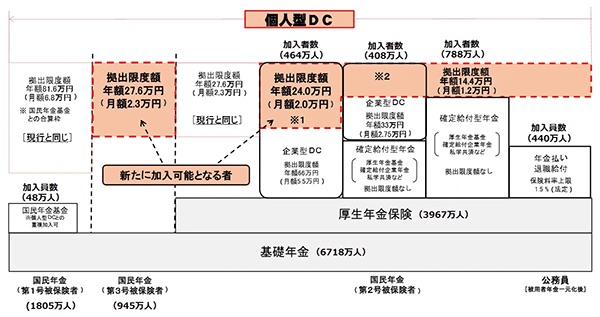

【引用】みずほ総合研究所

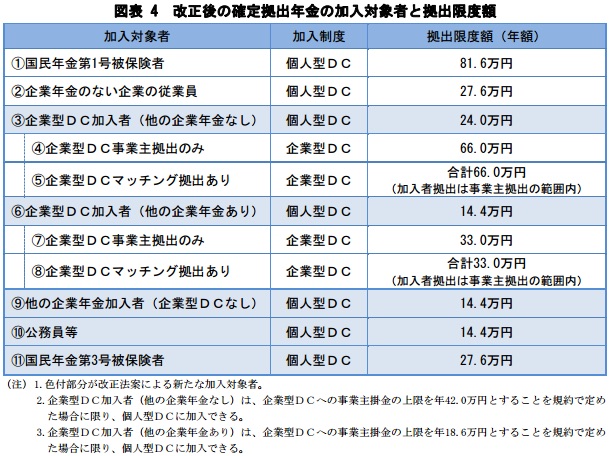

個人型確定拠出年金は、加入対象別に拠出限度額が違ってきます。拠出限度額というのは、年間で利用できる枠のことです。

すでに個人型個人型確定拠出年金に加入ができる人はつぎのとおりです。

今回、新たに加入が可能となる人はつぎのようになる予定です。

*企業型DCのある会社員(他の企業年金なし)については、規約に定めた場合に限る

*企業型DCのある会社員(他の企業年金あり)については、企業型DCへの事業主掛金の上限を年額18.6万円(月額1.55万円)とすることを規約で定めた場合に限る

個人型確定拠出年金を利用できるメリットは次の点にあります。

個人型確定拠出年金の掛金は全額が所得控除の対象となるため、所得税や住民税を軽減することができます。

個人型確定拠出年金で資産運用して得た収益に対しては、課税の対象とされません。

個人型確定拠出年金の受け取り時の税金は、一時金で受け取るなら「退職所得」扱い、年金受取なら公的年金のように「公的年金等控除」を使うことができます。

個人型確定拠出年金を利用すると所得税や住民税を軽減することができます。このメリットは大きく、節税できる金額だけでも相当な額になります。

日経新聞の記事では次のように紹介されています。

掛け金が大きいほど、所得(税率)が高いほど節税額は増える。課税所得500万円の会社員(税率は所得税20%・住民税10%の計30%)が、掛け金の年間上限である27万6000円を使うと節税額は1年に8万2800円、20年では約166万円にもなる。

個人型DCを利用すると、掛け金の全額所得控除、運用益の非課税、年金受給時の税制優遇などのメリットを受けることができます。

現行制度でも、個人型確定拠出年金を利用できるにもかかわらず、利用していない人も多いようですが、節税だけでも大きなメリットがあります。使わないのはもったいないと思います。

今回の法案が通過すれば、原則としてあらゆる現役世代が個人型確定拠出年金の税制優遇を受けて資産形成を行うことができます。

個人型確定拠出年金を積極的に使って、資産形成をしていくのが賢い選択だと思います。

sponsored link

なるたく

40代会社員です。2012年からインデックスファンドで積立投資を続けています。「はじめての人にもわかりやすく」をモットーに、シンプルな積立投資の方法と経験を書くことで誰かのお役に立てないかと思い、ブログをはじめました。札幌市在住。

more

2021/08/13

2021/05/06

2021/05/05

more

が無料!楽天証券口座開設のメリット。")

2024/04/16

2022/06/15

2021/08/14

more

2022/10/30

2021/05/04

2021/05/03

more

2023/11/29

2022/11/30

2021/11/28

なるたく

40代会社員です。2012年からインデックスファンドで積立投資を続けています。「はじめての人にもわかりやすく」をモットーに、シンプルな積立投資の方法と経験を書くことで誰かのお役に立てないかと思い、ブログをはじめました。札幌市在住。

sponsored link

")

")

")