」の信託報酬引き下げ!")

2021/08/13

低コストの投資信託で資産形成 | LoLo Investors

誰でも積立投資ができる時代へ。インデックスファンドを使った積立投資のコツを研究するブログ。長期、分散、積立で資産形成を目指します。

ドルコスト平均法というのは、わかりやすくいうと「一定期間ごとに、一定金額で、同じ投資対象を買い付ける投資方法」のことです。

ドルコスト平均法のメリットとして、相場の下落時に投資対象を安く買うことができるので、平均取得単価を下げやすいとよくいわれます。

ドルコスト平均法の基本についてまとめてみたいと思います。

sponsored link

目次をタップすると見出しにとびます

わかりやすくドルコスト平均法について説明してみたいと思います。

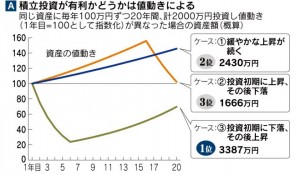

このグラフは、2015年8月26日の日本経済新聞のものです。定額積み立て投資と資産の値動きの関係を示しています。

同じ資産に毎年100万年ずつ20年間、計2000万円投資した場合に、値動きによって資産がどのように変化するかを示したものです。

こうしたシミュレーションをすると、ドルコスト平均法が有利かどうかは値動き次第ということがよくわかります。

3つのパターンにわけてその意味を考えてみたいと思います。

最初に大きく下げてその後価格が上向く場合(ケース③)に、資産は一番大きくなっています。2000万円の投資が3387万円まで大きくなっています。

この試算では、投資をはじめてから6年目あたりに、1年目の価格のおよそ20%まで下落しています。

すごい下落ですが、この下落相場に動揺せずにドル・コスト平均法で投資を続けていた場合がケース③です。

これは、価格が下落したときに安く投資対象を購入することができたため、平均購入価格が自然と下がったことが投資成績にプラスに影響しています。

右肩上がりで緩やかな上昇が続く場合には、2000万の投資で2430万円になると試算しています(ケース①)。

投資がはじめての人は右肩上がりを期待しがちですが、右肩上がりの相場の場合は、ドル・コスト平均法が有利とはいえません。

右肩上がりの場合は、1年目に2000万円を一括で投資したほうが運用成績はよくなります。

ただ実際は、20年間、価格が一方的に右肩上がりになるというのは想定できないところです。上がったり下がったりしながら推移していくことになります。

投資後に価格が上昇し、20年後に下落した場合は、2000万円の価格が1666万円になるとしています(ケース②)。

これは、結果として「高いときに買い、安いときに売る」ということになっていますから、下落した局面で利益を確定すれば投資で成果がでないのは当然のことといえます。

ドルコスト平均法が有利かどうかという点は、相場の値動き次第なので一概にはいえないわけですが、それでもドルコスト平均法を選択するメリットがあります。

大きく4つのメリットがあります。

ドルコスト平均法は、高値でまとめて買うリスクを減らす効果があります。

相場がわかる人は、安いときに買えばいいと思います。私の場合はいつ相場が安いかどうかわかりませんし、それを日々考えていては日々の仕事に集中できなくなってしまいます。

ドルコスト平均法は、毎月少額ずつ買うことになるので、高値でまとめて買うリスクを避けることができます。

ドルコスト平均法を選択すれば、下落局面では平均購入価格は自然と下がっていくことになります。

上の図(ジャパンネット銀行から引用)をみてもらうとわかるように、同じ金額で毎月購入することで安いときに多くの口数を買えることになります。その結果、平均購入単価が下がっていきます。

ドルコスト平均法で購入していれば、下落局面でも「安く買えている」と思えるので、心理面に与えるプラスの影響は非常に大きなものになります。

毎月同じ金額で自動的に投信を買うようにすれば、値動きをさほど気にせずに淡々と続けることがでます。

毎月買うので、購入時のタイミングが分散されて、購入単価が気にならなくなるのは大きなメリットです。

自分でタイミングを見計らって売買していると、自分で購入するタイミングを決めますので、気持ちをコントロールする必要があります。

たとえば、価格が下がると「損が小さいうちに売却しよう」と弱気になるものです。それでは、安いときに売ってしまうことになります。逆に、価格が上がると「今のうちに利益を確定させておこう」と売り急いだりしてしまいます。

ドルコスト平均法は、気持ちをコントロールする「しくみ」といえます。気持ちをコントロールできることで、「投資の失敗」を避けることができます。

ドルコスト平均法であれば、少額から毎月積み立てていけばいいので、大きな投資資金を用意する必要はありません。

毎月の給与の一定額を投資にまわせばいいだけです。

早く始めれば投資期間も長くできます。ドルコスト平均法は、少額で続けやすい投資ですので、時間を味方につける投資法といえます。

投資で成果をあげるためには、時間を味方につけることが重要です。ドルコスト平均法は、少額で続けやすく時間を味方にできる投資法といえます。

一括投資とドルコスト平均法のどちらが有利かという議論があります。

この点は、まとまったお金がない人にとってはドルコスト平均法しか選択肢がありませんので、ドルコスト平均法で投資をするのがいいことになります。

問題は、まとまったお金がある人の場合です。

これまでの議論では、まとまったお金のある人がドルコスト平均法を選択することは機会損失につながることから、一括投資のほうがよいとされています。

投資のタイミングがわからない人は「今すぐ一括投資」、投資のタイミングがわかる人は「タイミングを図って一括投資」が合理的な投資戦略と考えられています。

ドルコスト平均法は、一定時期に一定額を購入しつづけるので、投資対象が割高なときは少なく、割安になった局面でたくさん買うことになります。長期投資でリスクを抑制することにつながり、気持ちの安定にもつながる投資手法といえます。

デメリットとしては、上げ相場でドルコスト平均法を行うと平均購入単価がかえって高くなり、収益を減少させてしまうという側面もあります。

有利かどうかという視点からすると、ドルコスト平均法は万能とはいえません。とはいえ、投資を継続するにあたってドルコスト平均法は心理的負担を小さくする効果があります。

デメリットをふまえても、これから投資をはじめる人や少額から投資をはじめたい人にとってはドルコスト平均法はメリットが大きい手法といえます。

毎月コツコツと、投資を続けやすい方法を採用したいですね。

以上、投資信託でドルコスト平均法がおすすめな理由とその効果…という話題でした。

参考リンク:

ドルコスト平均法は自分の気持ちをコントロールするには優れた方法です。行動経済学の知恵を学んでおくと、自分の感情をコントロールする大切さがわかります。

sponsored link

なるたく

40代会社員です。2012年からインデックスファンドで積立投資を続けています。「はじめての人にもわかりやすく」をモットーに、シンプルな積立投資の方法と経験を書くことで誰かのお役に立てないかと思い、ブログをはじめました。札幌市在住。

more

2021/08/13

2021/05/06

2021/05/05

more

が無料!楽天証券口座開設のメリット。")

2024/04/16

2022/06/15

2021/08/14

more

2022/10/30

2021/05/04

2021/05/03

more

2023/11/29

2022/11/30

2021/11/28

なるたく

40代会社員です。2012年からインデックスファンドで積立投資を続けています。「はじめての人にもわかりやすく」をモットーに、シンプルな積立投資の方法と経験を書くことで誰かのお役に立てないかと思い、ブログをはじめました。札幌市在住。

sponsored link

")

")

")